وعليكم السلام ورحمة الله وبركاته؛

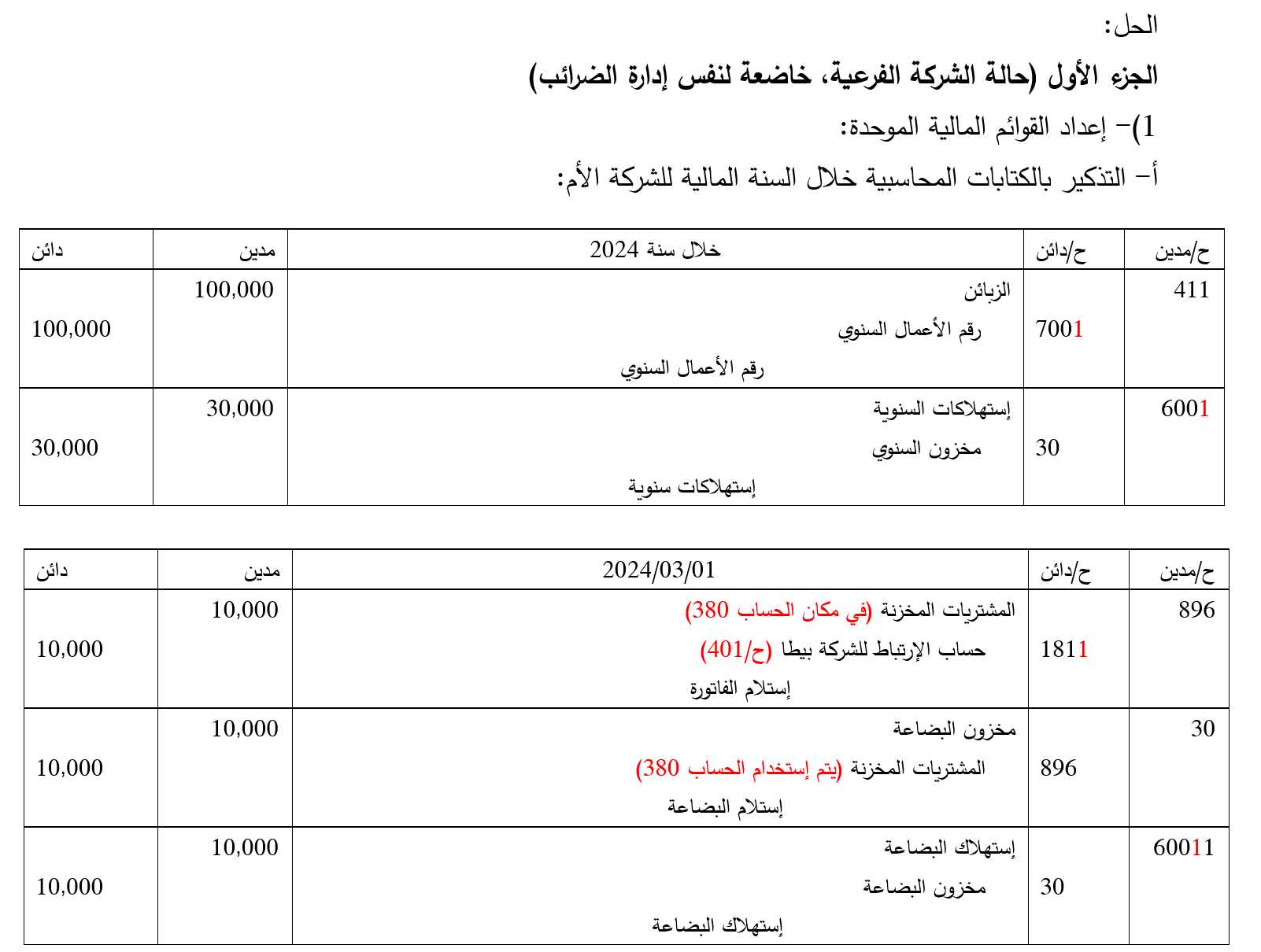

بالنسبة للقوائم المالية الموحدة، علينا نُراعي لإقليم الشركات الفرعية، فإذا كانت الشركات الفرعية تابعة لنفس إدارة الضرائب، فسيتم مقاصة الضريبة المؤجلة، أما إذا كانت غير تابعة، علينا عرضها كما هي:

كما وجب علينا "مُراعات إصطلاحات الضريبة المؤجلة" عند عرضها بدون مقاصة. و ستعرف من خلال هذه الحيثية العلمية، لماذا يجب على النظام المحاسبي المالي أن "يُراجع إصطلاحات" الضريبة المؤجلة. وذلك لأن النظام المحاسبي يعتمد على الدلالة اللغوية العامة القابلة للتأويل بشكل معكوس خارج الإصطلاحات الوظيفية. وهذا ما أفسد النظام المحاسبي المالي في الحقيقة. ومنعه عن التطور. خصوصا في هذا الموضوع. حيث ذكر الأستاذ توفيق رجاح (محافظ حسابات) في مداخلته التي أجراها في معهد كلية العلوم الإقتصادية وت (جامعة الجزائر 3، دالي إبراهيم بتاريخ 29/09/2022) المُعنونة بـ "واقع نظام المعلومات المحاسبي في المؤسسات الإقتصادية والجزائرية ومتطلباته تطويره"، أنه "والشيء نفسه یقال حول برامج الإعلام الآلي التي تقوم بالمحاسبة المجمّعة Compte Consolides في كل المراحل ـ من إلغاء الحسابات الدائنة والدیون، والأعباء والمنتوجات وھوامش الربح الداخلیة بین الشركات التابعة لنفس المجموعة، بصفة آلیة، ألخ...ممّا یشوب الكشوف المالیة المجمّعة عنصر الموثوقیة، نتیجة عدم القیام بالمراحل المھمّة في عملیة التجمیع بشكل آلي عن طريق برنامج الإعلام الآلي" إنتهى النقل. ولنخرج من هذه المشكلة وجب الحفاظ على الإصطلاحات الوظيفية لبنود القوائم المالية، حتى يتم إعداد المصفوفات بشكل سليم في المجدول Excel، وعرض القوائم المالية الموحدة بشكل صحيح.

للتذكير:

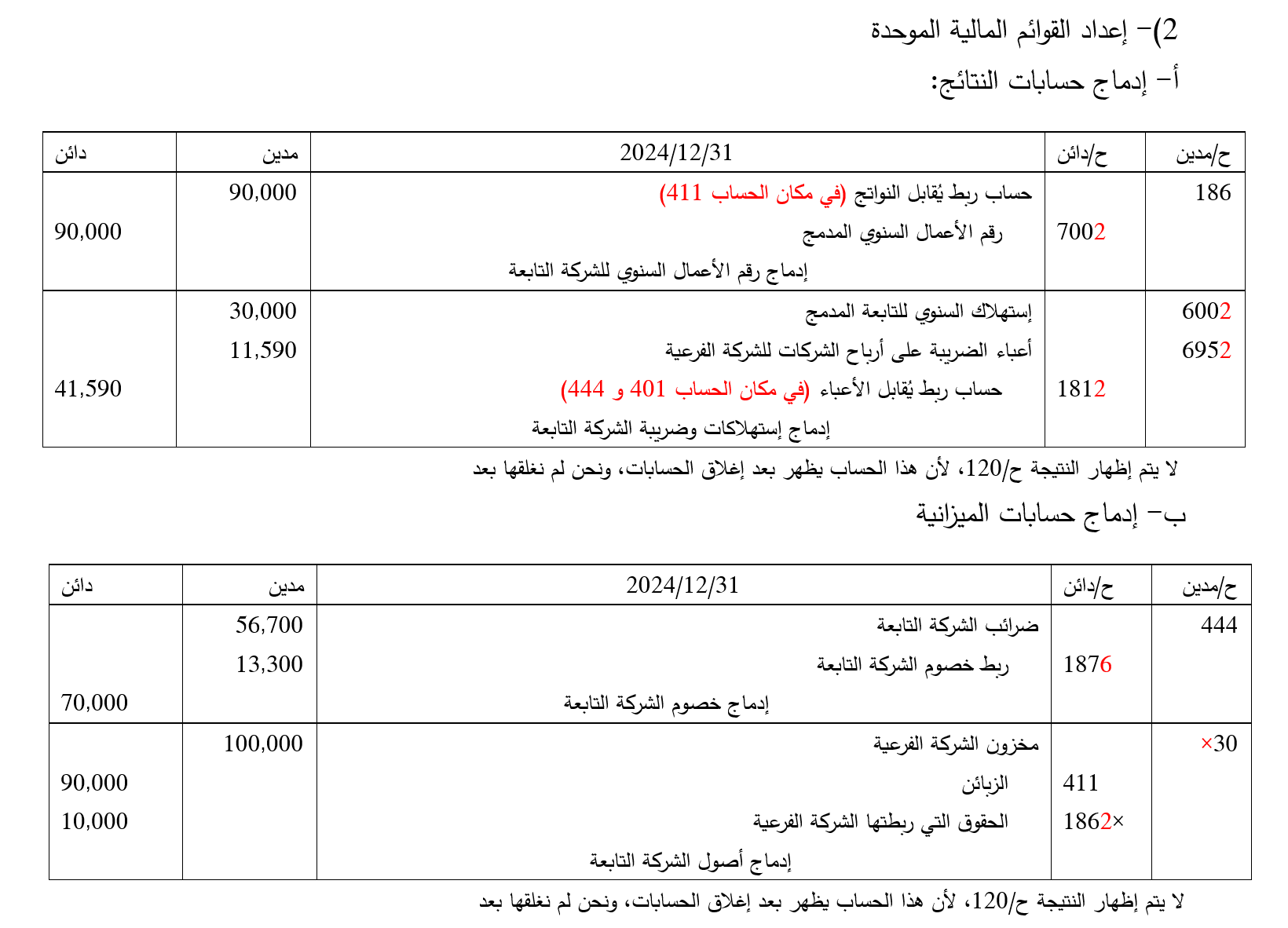

عند توحيد القوائم المالية، يجب إستخدام الحساب "18" للدلالة على التغيرات التي تقع مع أو من الشركة الفرعية، وتقوم الشركة الأم بإستبدال الحسابات كالتالي (راجع كتاب علي تازديت):

أ- إستبدال حسابات الحقوق الجارية (411، 462، 413...) بالحساب 181، وتفريعه حسب منهجية إشتقاق الحسابات التي تعتمدها المؤسسة: 1811، 1812 ...إلخ، ومقابلته في الجانب الدائن بحسابات المنتوجات.

ب- إستبدال حسابات الديون مستحقة الدفع الجارية (401، 403، 405 ...) بالحساب 186، وتفريعه حسب منهجية إشتقاق الحسابات التي تعتمدها المنشأة ... إلخ. ومقابلته في الجانب المدين بحسابات الأعباء

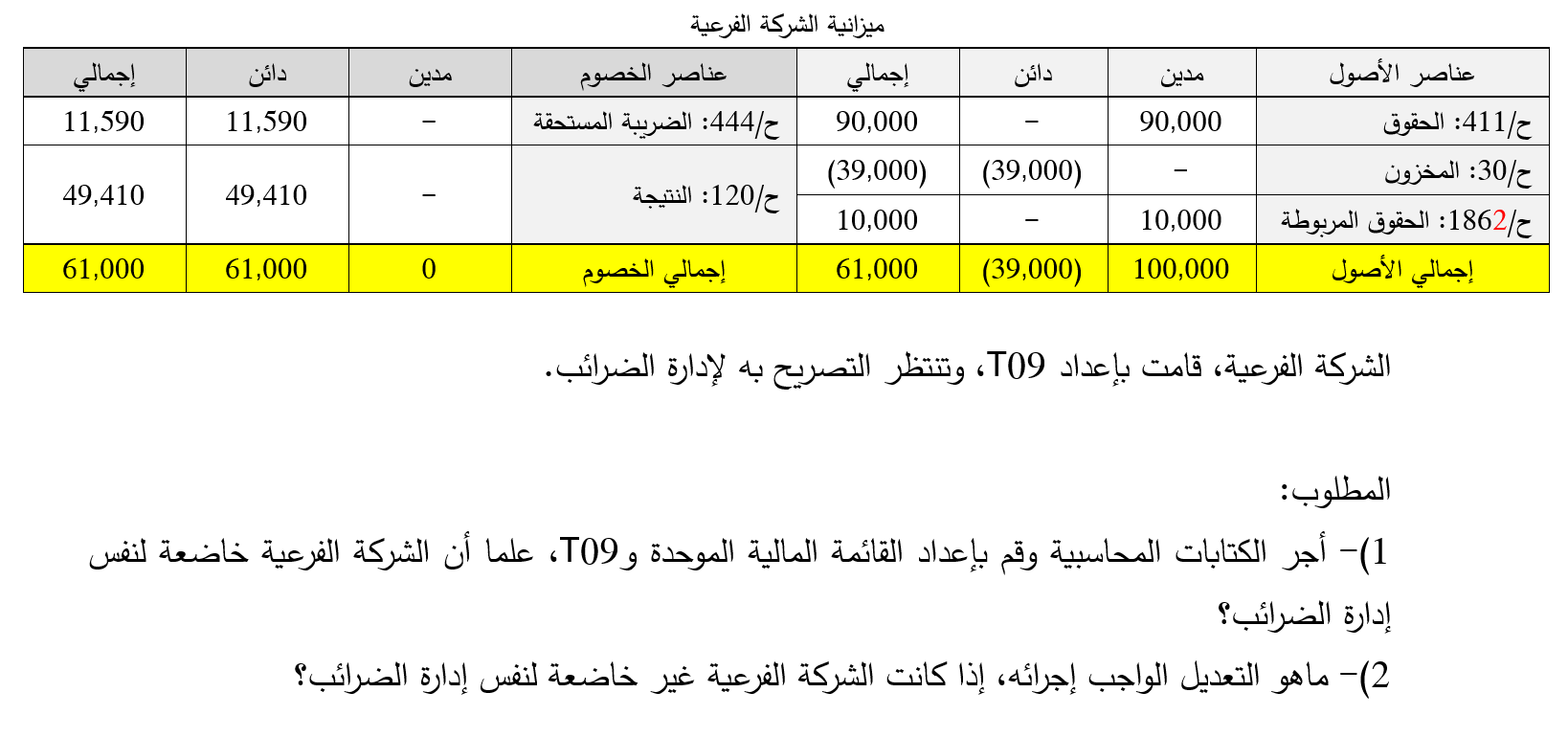

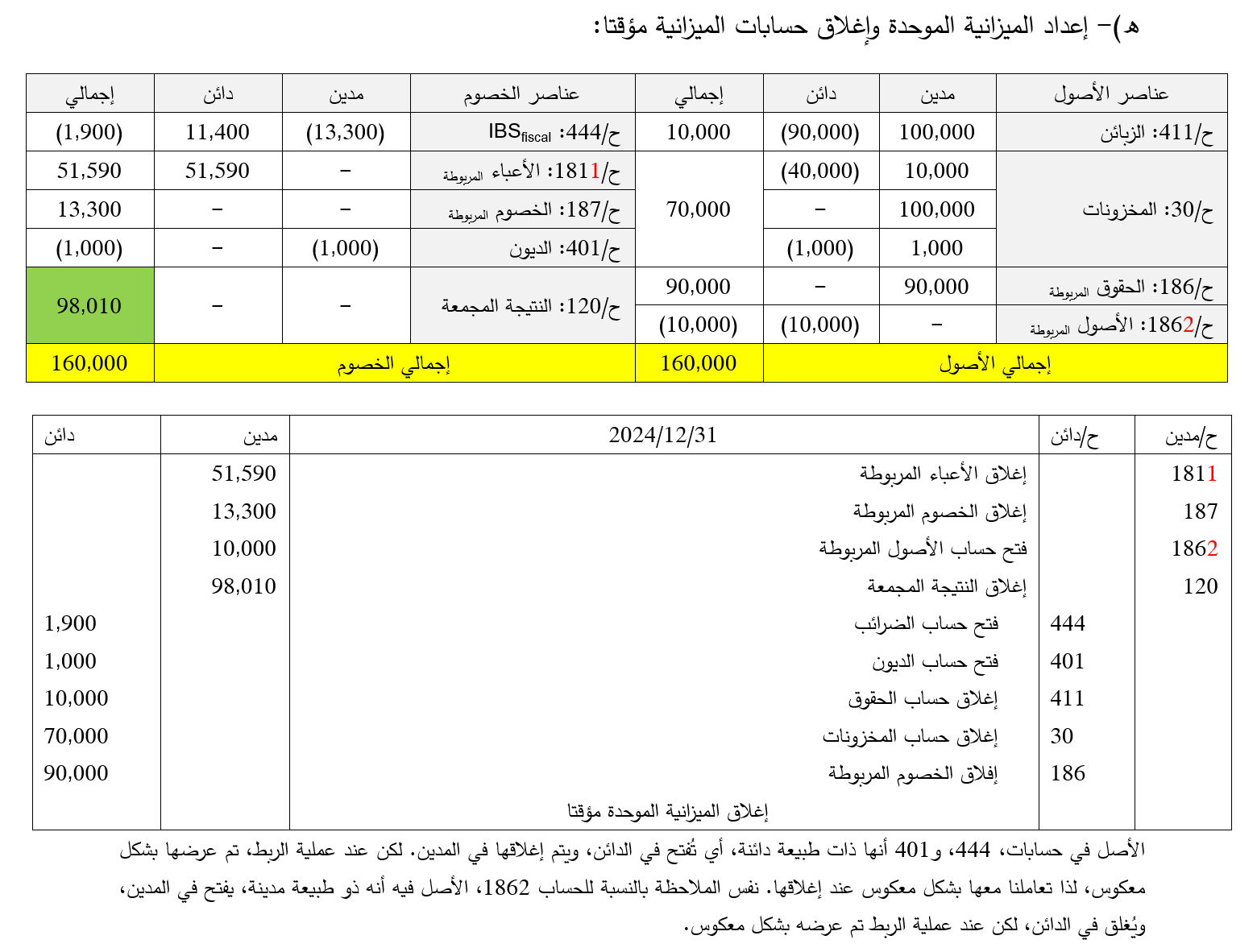

ج- عند دمج حسابات الميزانية، يتم إستخدام الحساب 1876 لربط خصوم الشركة الفرعية، والحساب 1862 لربط أصول الشركة الفرعية.

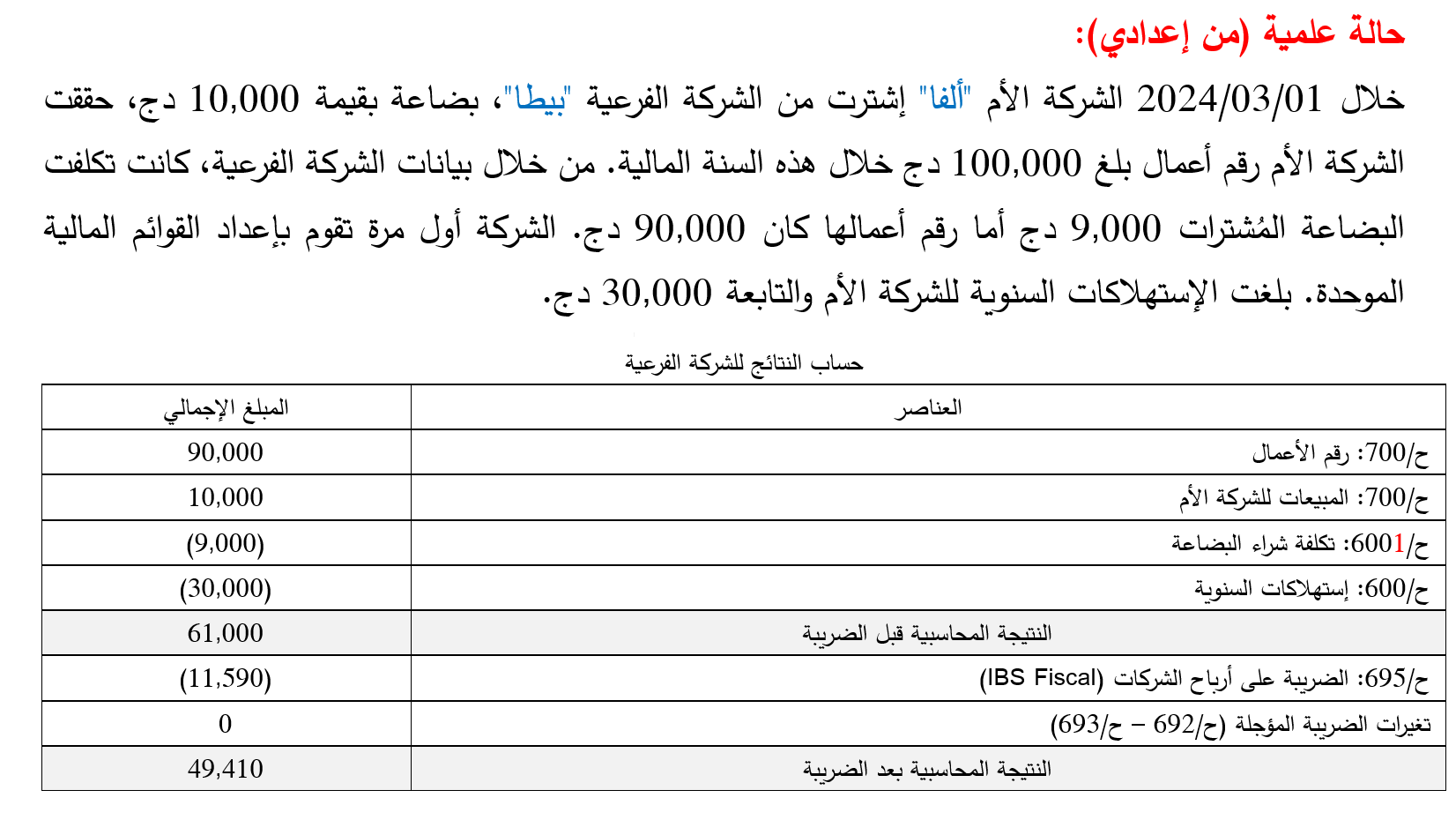

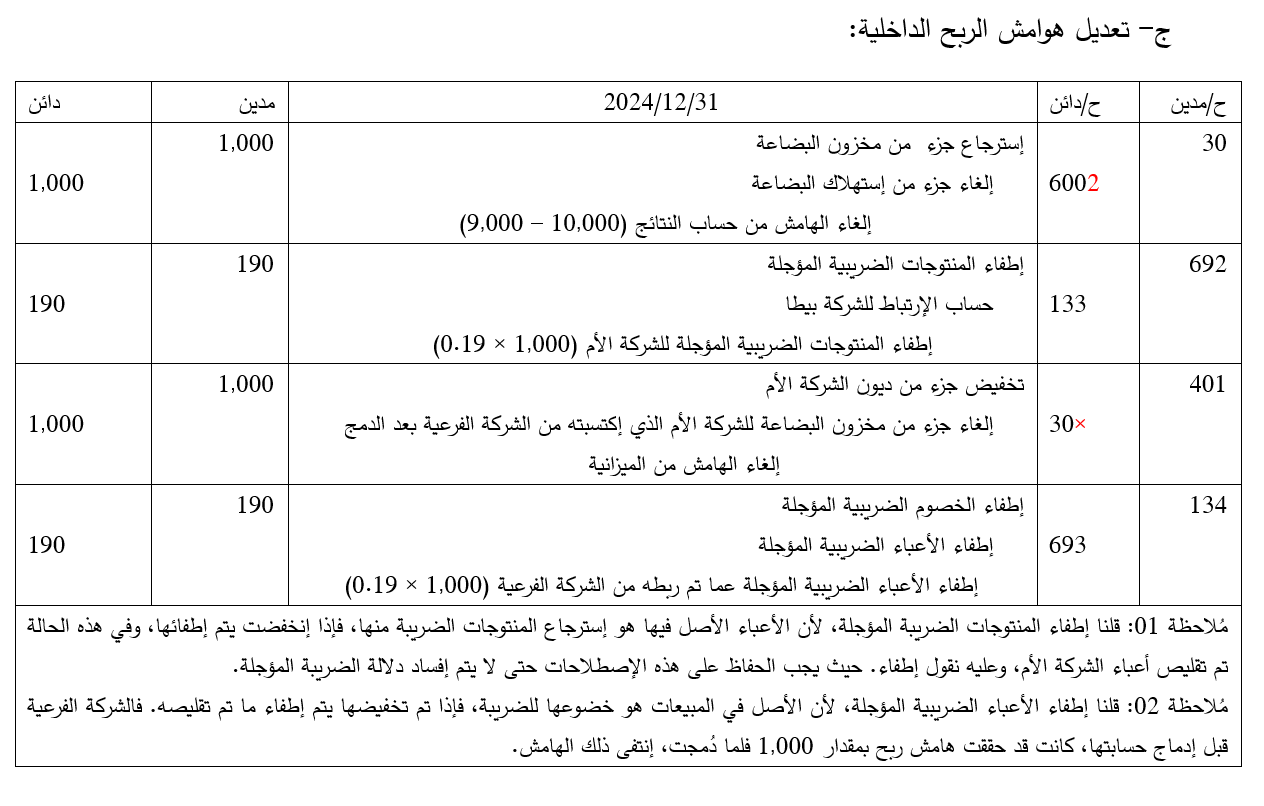

لا أجد في كتب المهنيين المعروفين بالإستقراءات القوية (كبيوبير، وتافيغولت، ودليل المحاسبة المالية)، حالة علمية "كاملة" من هذا النوع، لهذا سأعتمد على إجتهادي الشخصي في بناء الحالة ومعالجتها. حيث سأشير في معالجة الحالة العلمية، إلى الحسابات الواجب إستبدالها بالحسابات 18، حتى لا يختلط على القارئ. وسأضعه بين قوسين للتذكير به. حتى أقوم بعرضه في القوائم المالية.

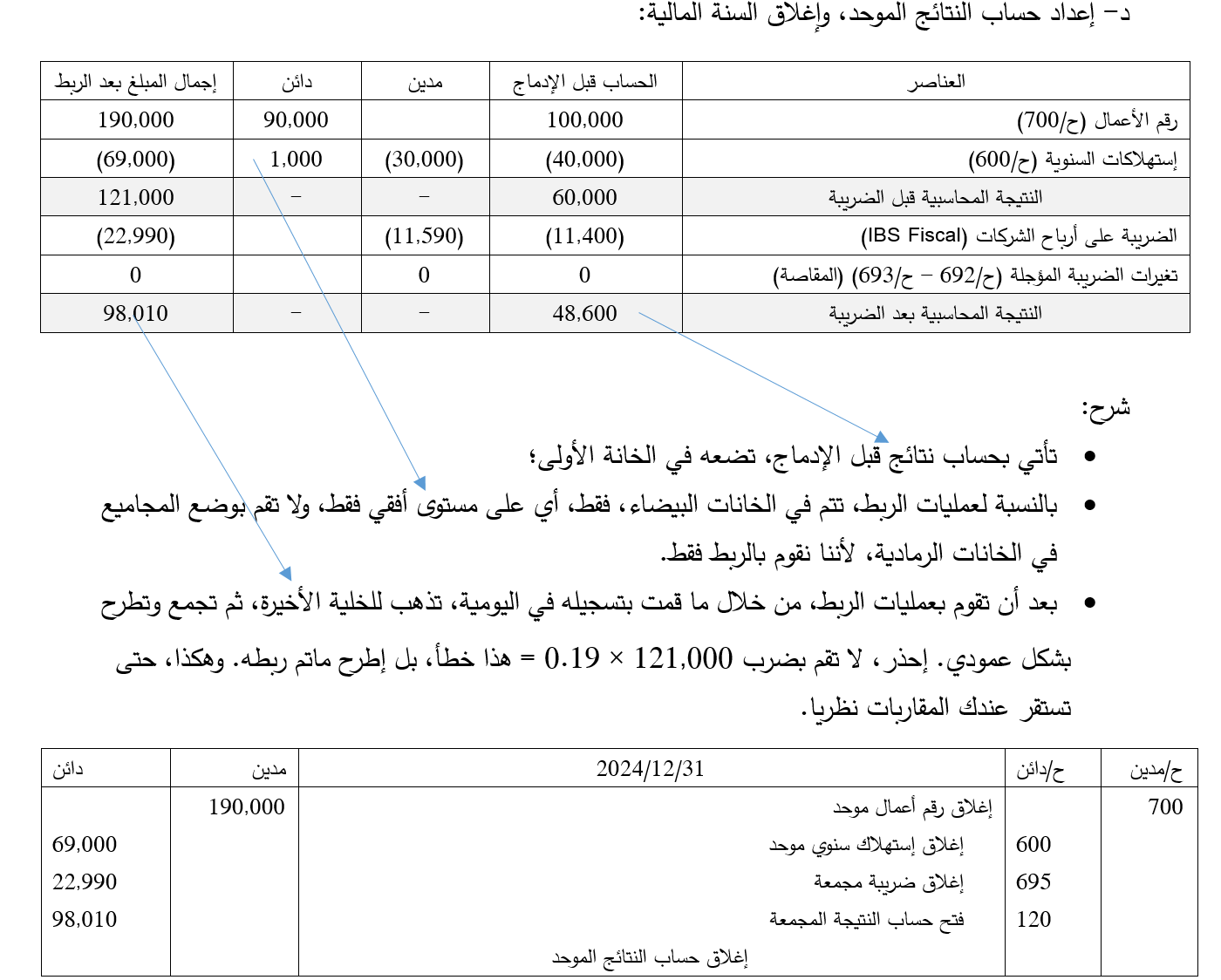

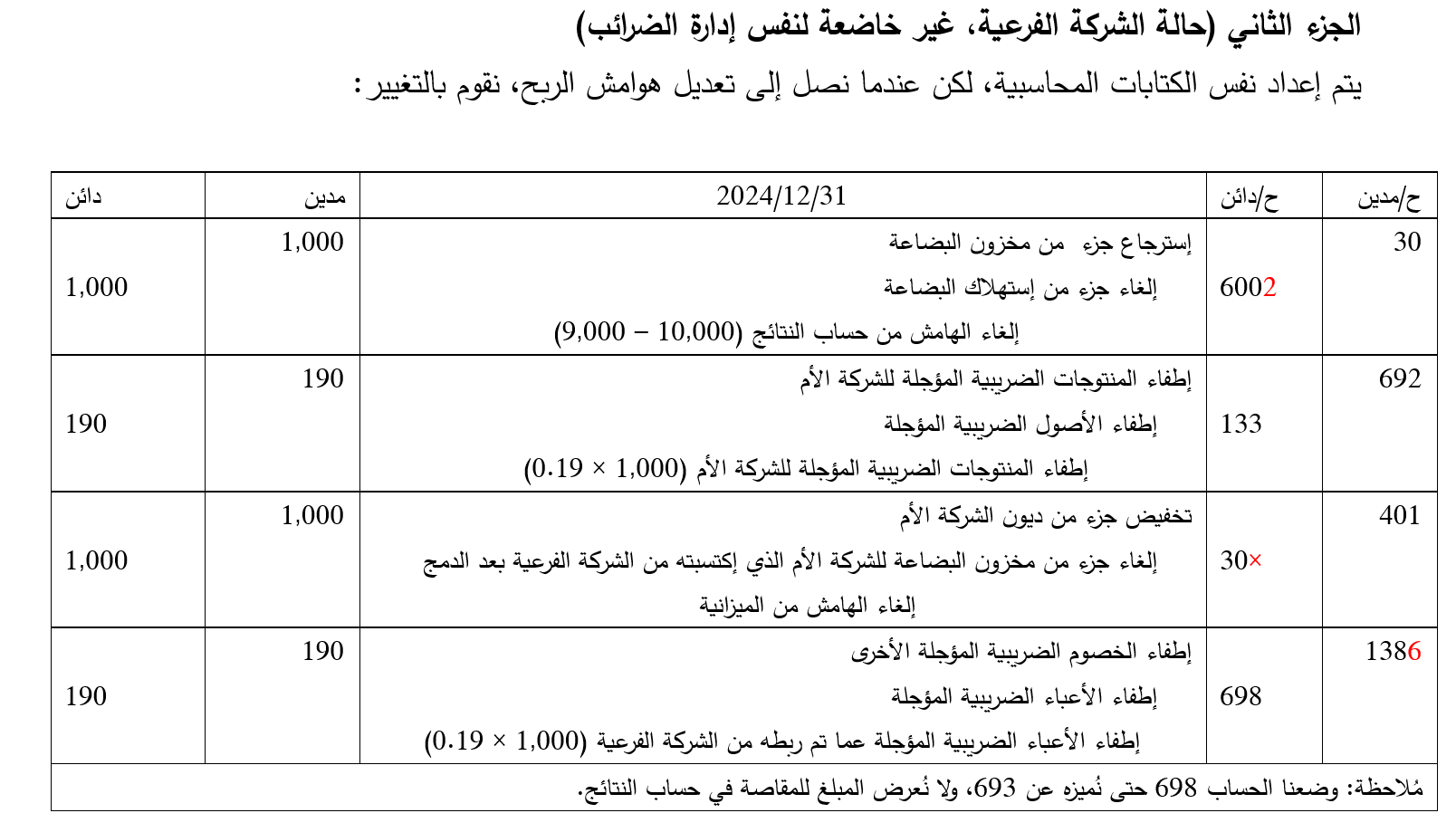

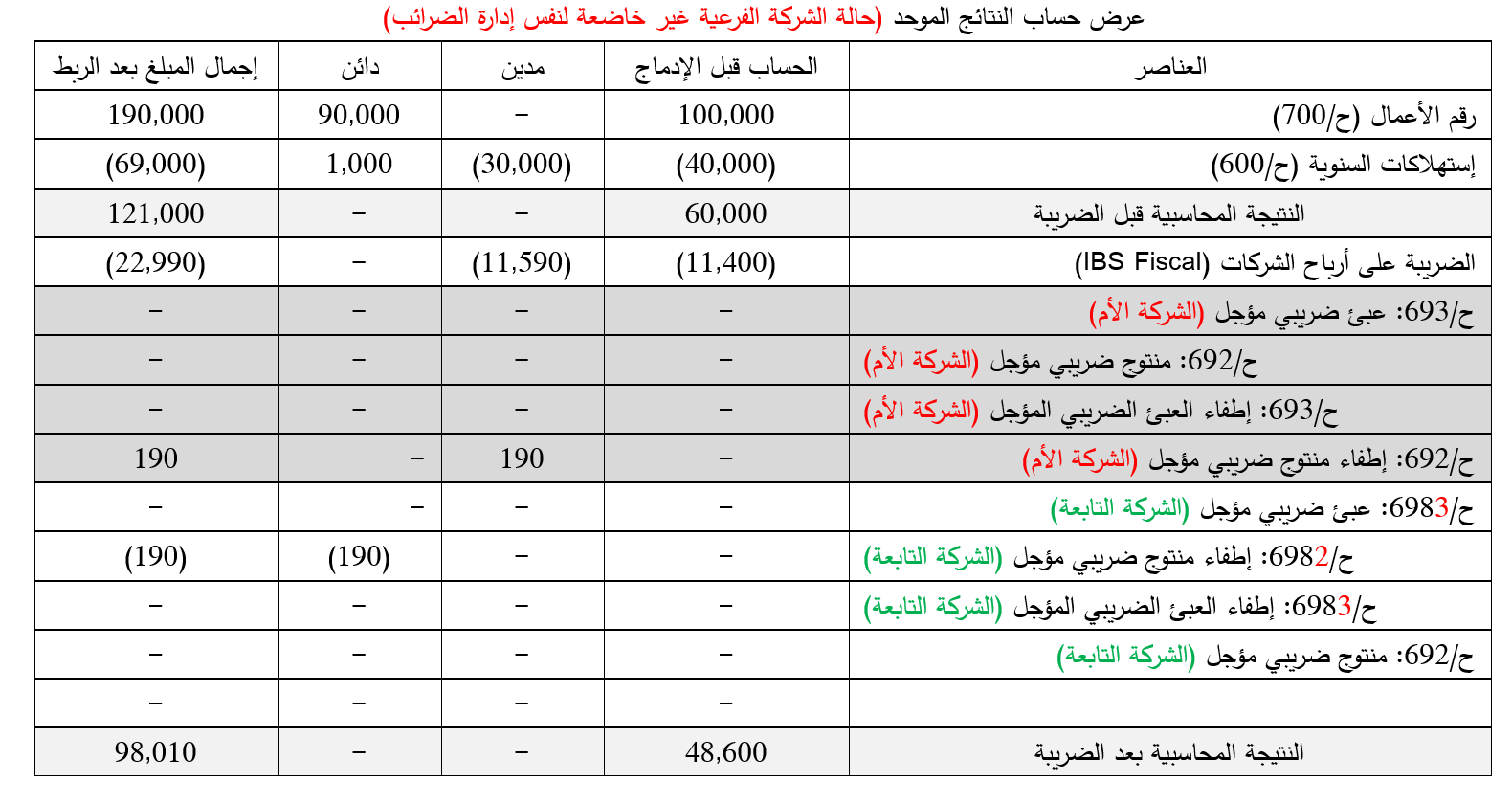

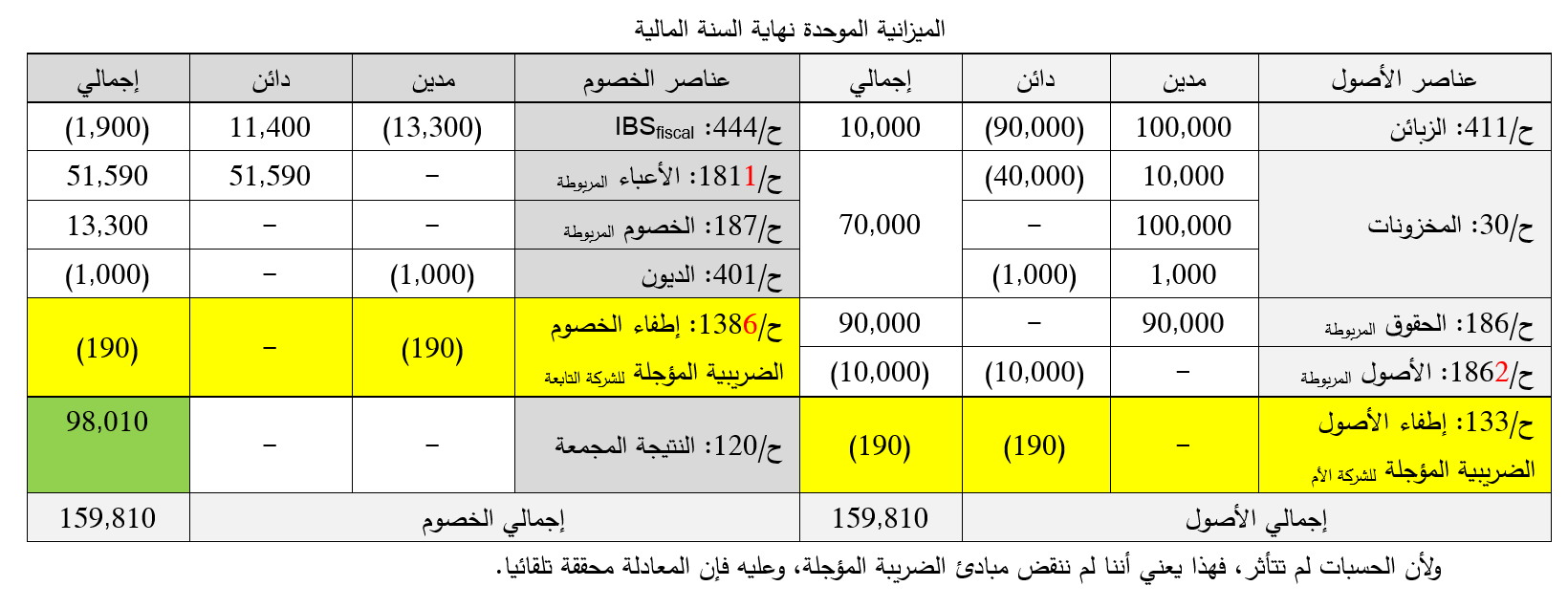

فكما تلاحظ في الجزء الأول لم نعرض الضرائب المؤجلة، لأنها تعرضت للمقاصة: 190 – 190 = 0 دج. أما في الجزءالثاني عرضناها لأننا لا نستطيع مقاصة الحسابات 692 و 693 مع الحساب 698، نفس الملاحظة مع حسابات الميزانية لا تستطيع مقاصة الحساب 138 مع الحسابات 133 و134.