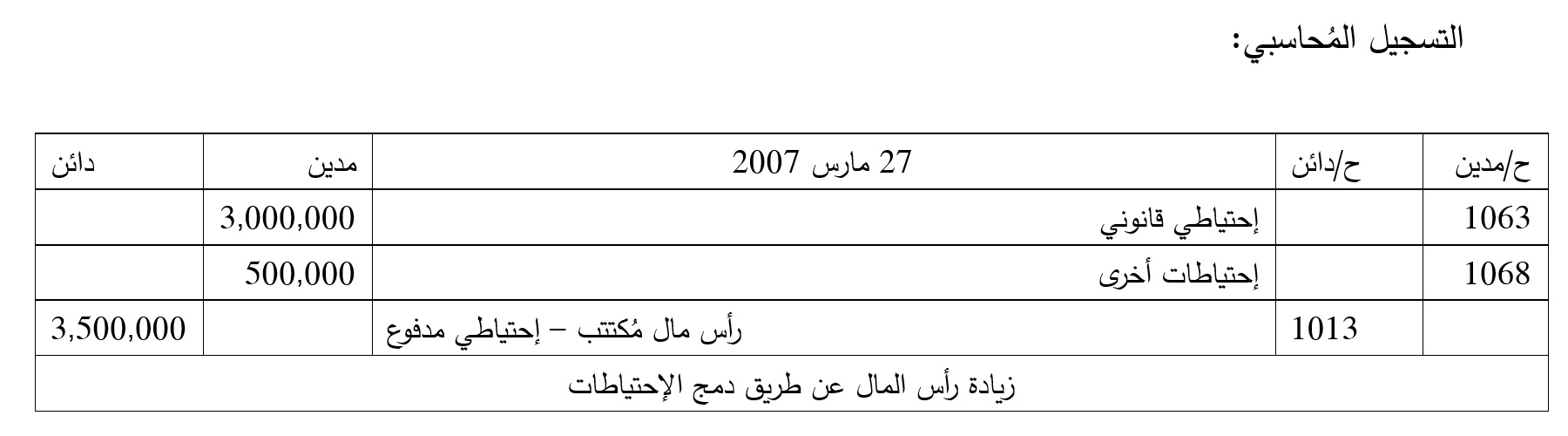

المعالجة المحاسبية لزيادة رأس المال عن طريق دمج الاحتياطيات:

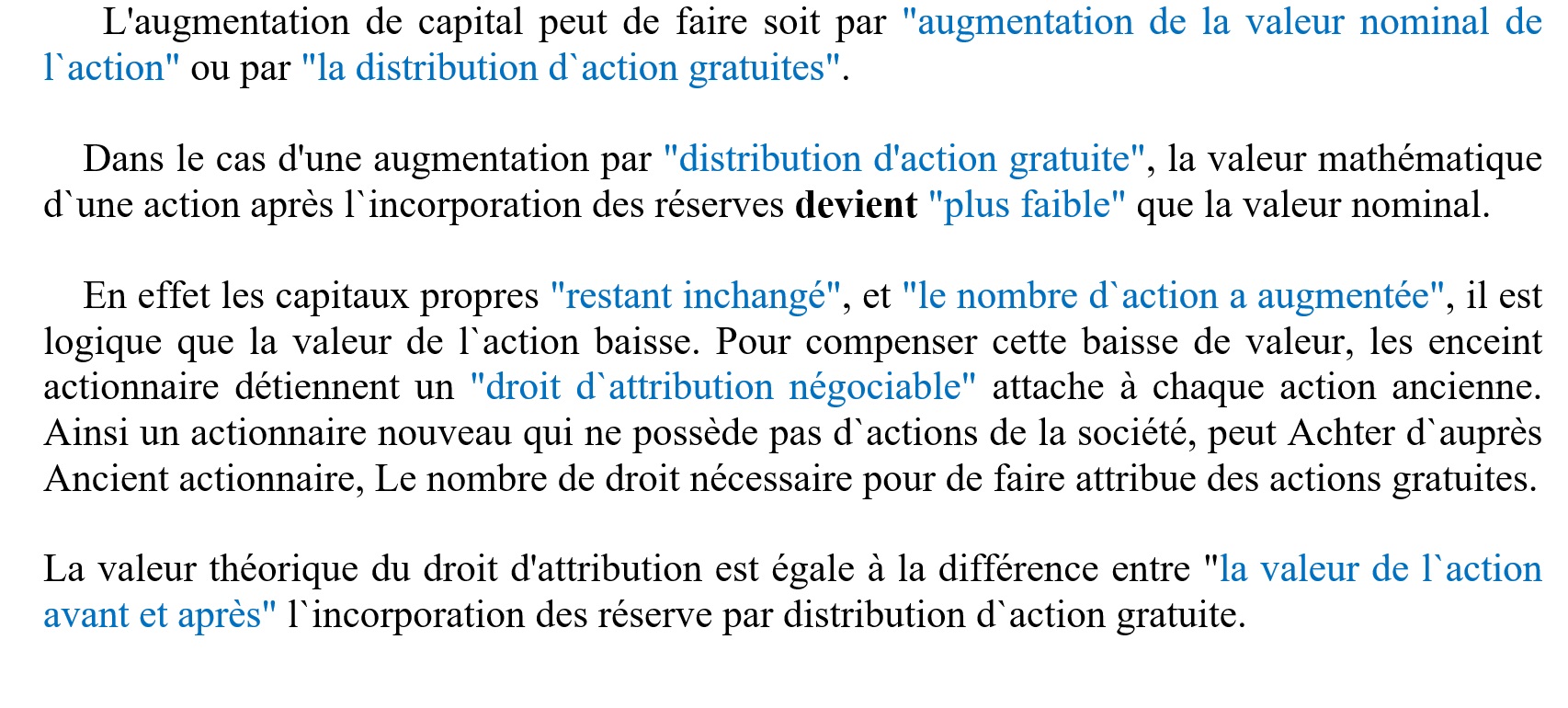

عملية زيادة رأس المال يُمكن أن تتم عن طريق "زيادة القيمة الإسمية للسهم" أو عن طريق "توزيع أسهم مجانية".

في حالة الزيادة عن طريق "توزيع الأسهم المجانية"، القيمة الحسابية للسهم بعد دمج الاحتياطيات تُصبح "أقل من القيمة الاسمية".

في الواقع، حقوق الملكية "ستظل دون تغيير"، ويُقابلها "زيادة في عدد الأسهم"، لذا من المنطقي أن تنخفض قيمة السهم، وكلما زاد عدد الأسهم فمن المنطقي أن تنخفض قيمة السهم، وللتعويض عن هذا الانخفاض في القيمة، يحتفظ المساهمون "بحق تخصيص قابل للتفاوض" مرتبط بكل سهم قديم. وبالتالي يمكن للمساهم الجديد الذي لا يملك أسهمًا في الشركة، أن يشتري من المساهم السابق عدد الحقوق اللازمة لتعيين الأسهم المجانية.

وتساوي القيمة النظرية لحق التخصيص الفرق بين "قيمة السهم قبل وبعد" دمج الاحتياطيات بتوزيع أسهم مجانية.

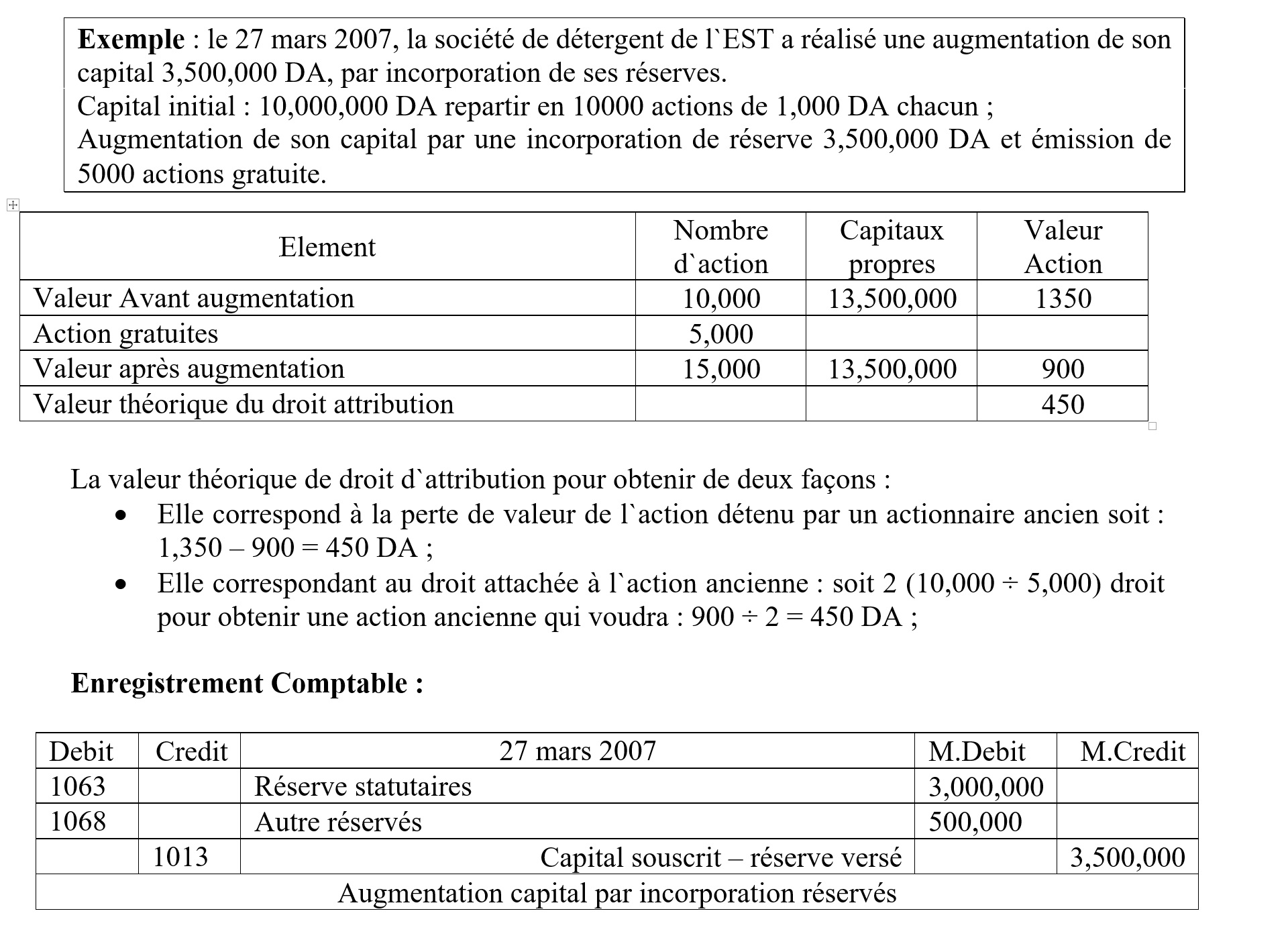

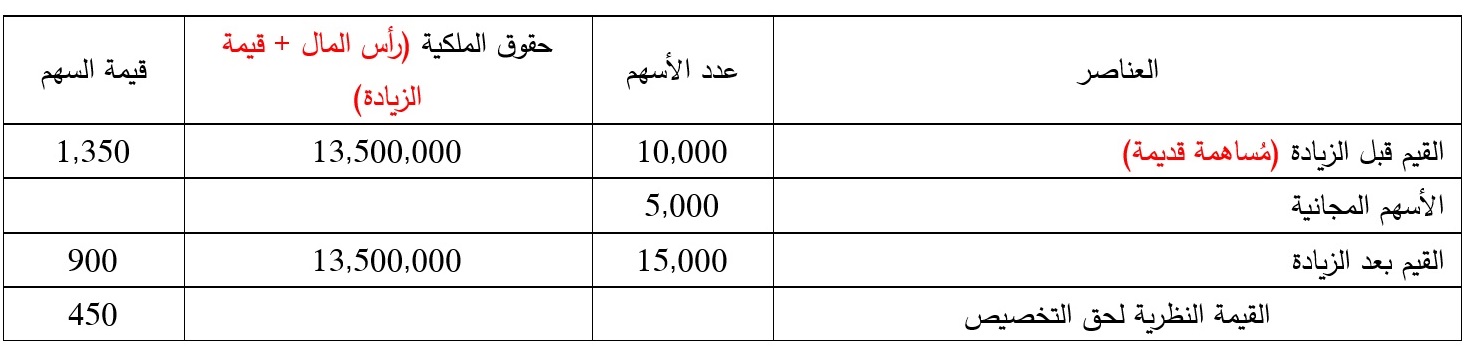

مثال: في 27 مارس 2007، قامت شركة بيع المنظفات الشرقية بزيادة رأسمالها بمبلغ 3,500,000 دج، وذلك من خلال دمج احتياطياتها.

- رأس المال الأولي: 10,000,000 دج مقسم إلى 10,000 سهم قيمة كل منها 1,000 دج؛

- قامت بزيادة رأسمالها من خلال إدماج إحتياطي قدره 3,500,000 دج وإصدار 5,000 سهم مجاني؛

ويتم الحصول على القيمة النظرية لحق التخصيص بطريقتين:

- يتوافق مع الخسارة في قيمة السهم الذي يملكه المساهم السابق، أي: 1,350 – 900 = 450 دج؛

- يتوافق أو يقابل الحق المُلحق بالمُساهمة القديمة: أي "10,000 ÷ 5,000 = 2 حق"، من أجل الحصول على مُساهمة قديمة والتي تتطلب أو تُقابل: 900 ÷ 2 = 450 دج.