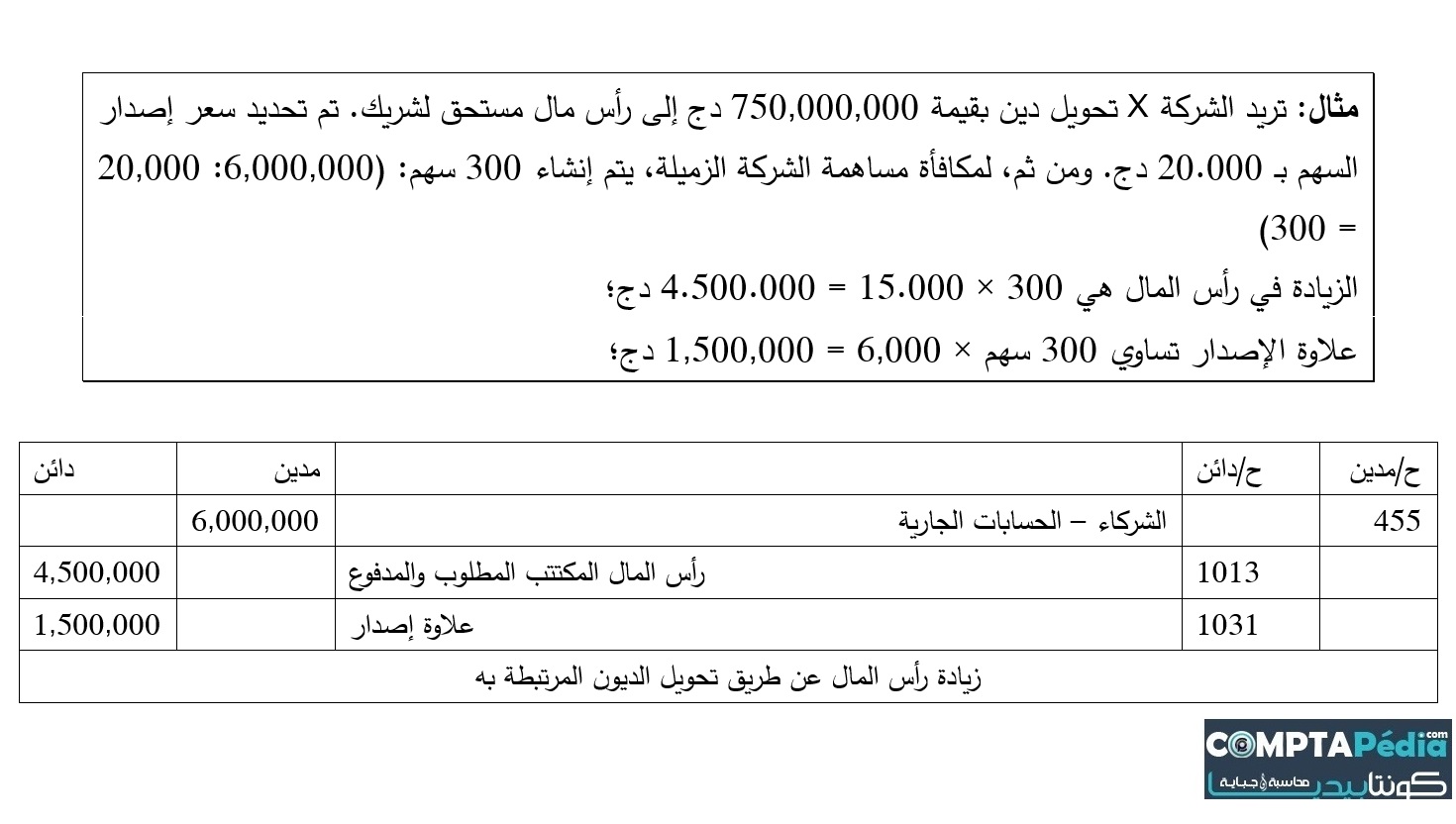

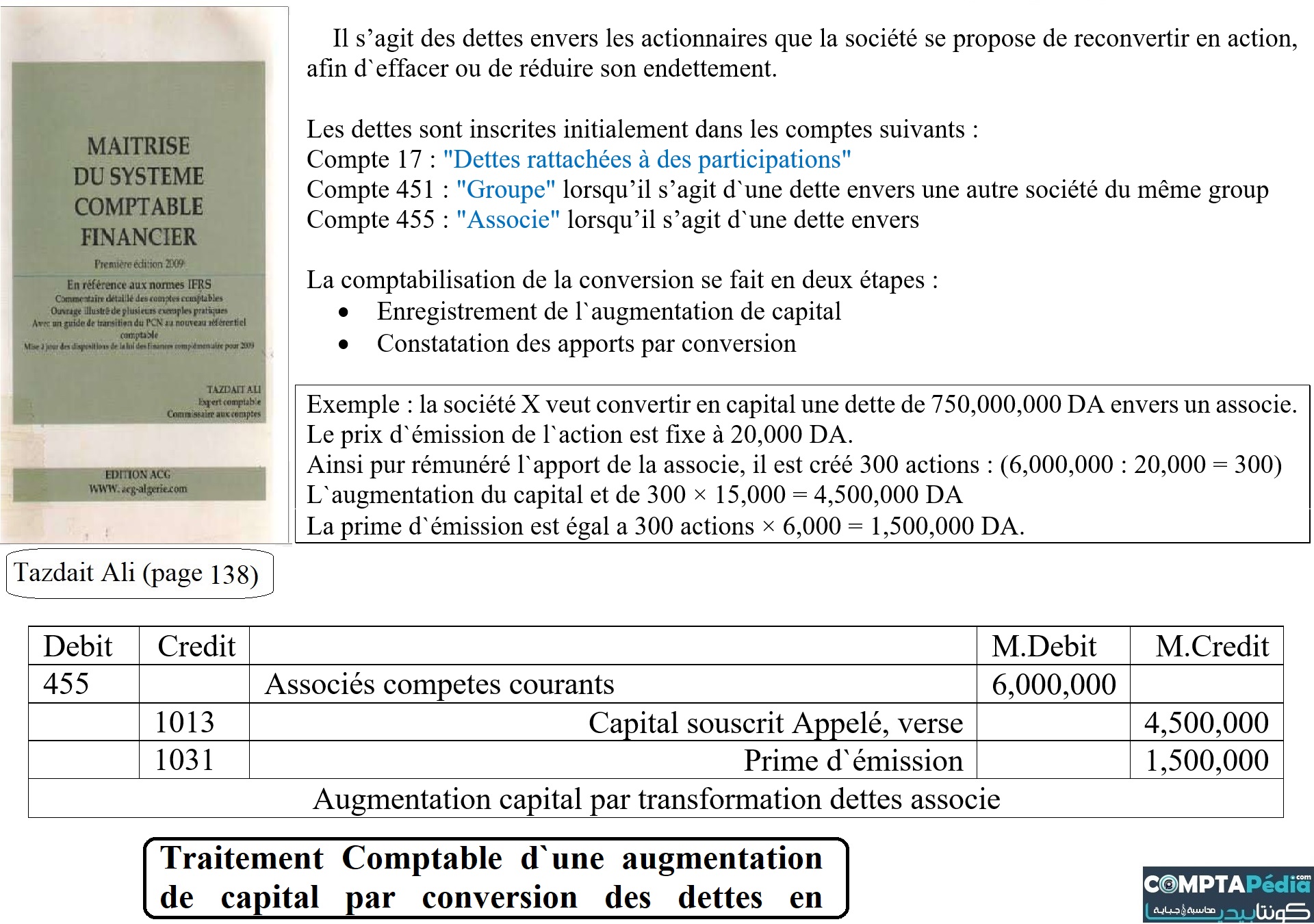

المعالجة المحاسبية لزيادة رأس المال عن طريق تحويل الدين

هي الديون المستحقة للمساهمين والتي تنوي الشركة تحويلها إلى أسهم، وذلك لمحو ديونها أو تخفيضها. يتم تسجيل الديون مبدئياً في الحسابات التالية:

- الحساب 17: "الديون المرتبطة بالمساهمات"؛

- الحساب 451: "عمليات المجمع" عندما يتعلق الأمر بدين مستحق لشركة أخرى في نفس المجموعة؛

- الحساب 455: "الشركاء" عندما يتعلق الأمر بدين مستحق؛

تتم المحاسبة عن التحويل على مرحلتين:

- تسجيل زيادة رأس المال؛

- الاعتراف بالمساهمات عن طريق التحويل؛