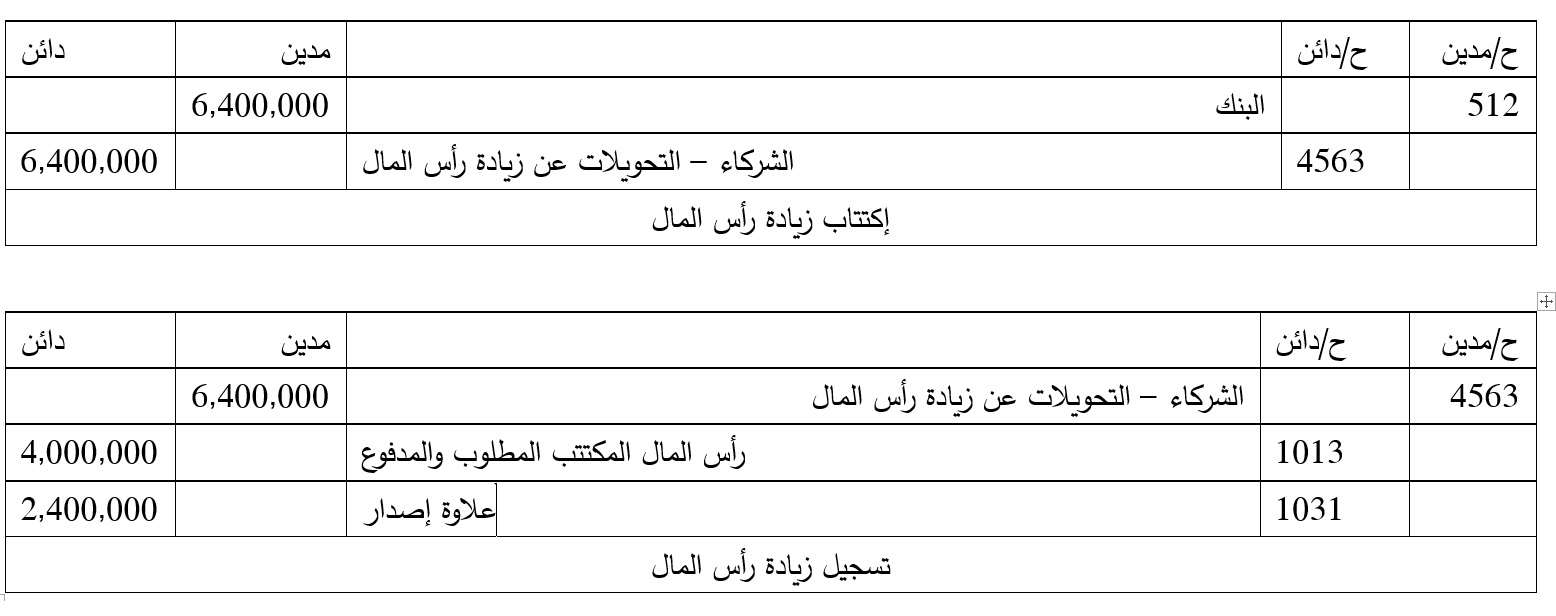

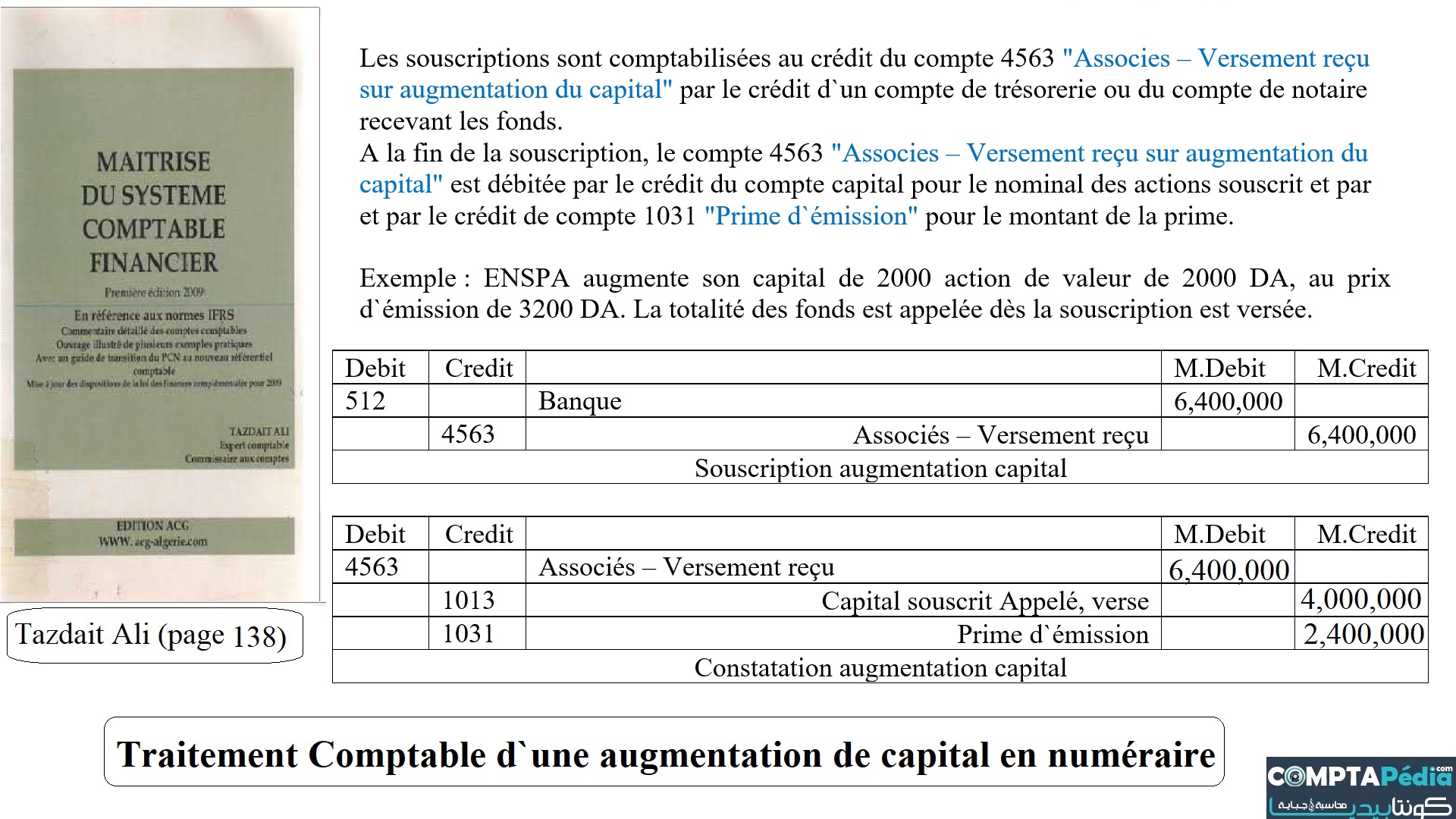

المعالجة المُحاسبية لزيادة رأس المال النقدي:

يتم إيداع الاشتراكات في الحساب 4563 "الشركاء - التحويلات المستلمة عن زيادة رأس المال" عن طريق إيداع الحساب النقدي أو حساب الموثق الذي يستلم الأموال.

في نهاية الاكتتاب، يتم قيد الحساب 4563 "الشركاء - التحويلات المستلمة عن زيادة رأس المال" في الجانب المدين مُقابل "رصيد الزيادة في رأس المال للقيمة الإسمية للأسهم المكتتب بها" و الحساب 1031 "علاوة الإصدار" بالنسبة لمبلغ العلاوة.

مثال: قامت شركة ENSAP بزيادة رأسمالها بـ 2000 سهم بقيمة 2000 دج، بسعر إصدار 3200 دج. كل الأموال مطلوبة عند الإكتتاب ومدفوعة.