وعليكم السلام ورحمة الله وبركاته؛

هناك مجموعة من الأصول التي يجب أن تُسطرها قبل أن تخوض في موضوع الضريبة المؤجلة:

الأصل الأول: تقوم المنشأة الإقتصادية بعرض قوائمها المالية "وفق واقعها الإقتصادي"، لذا يجب أن تكون كل البنود المعروضة فيها وفق الطرق والمبادئ المُحاسبية المعمول بها، بما فيها الضرائب، أي لو كانت الضرائب تُفرض على الوعاء المُحاسبي، لما كان هناك شيء إسمه فروق مؤقتة، أو دائمة، بل حتى الملحق الضريبي رقم 09 لن يكون موجودا، لأنك لن تحتاج إلى إعادة دمج أو خفض مبالغ.

الأصل الثاني: تتدخل المتطلبات الضريبية في حساب الربح، فتتبنى "الأساس النقدي" أحيانا عند خصم الأعباء أو إدراج الأرباح، أو أن "الطرق المحاسبية" تتبنى نماذج في الإفصاح لزيادة مصداقية القوائم المالية (كعمليات التحيين، أو توزيع الأعباء أو المنتوجات بطريقة معينة ... الخ) في المُقابل لا تتبنى التوجهات الضريبية هذه الطرق لأن هدفها هو تعظيم الربح لتحصيل أكبر قدر من الضرائب. فيؤدي هذا إلى ظهور فروقات مؤقتة ودائمة، وهذا هو سبب وجود الملحق الضريبي رقم 09.

الأصل الثالث: تُفرض الضرائب المؤجلة على الفروقات المؤقتة فقط، لإرجاع الميزانية على ما كانت عليه سابقا.

الأصل الرابع: الضريبة المؤجلة لا تُفرض على الشركات الفردية التي تدفع IRG على الوعاء السنوي، تُفرض فقط على من يدفعون IBS.

تقريبا هذه المبادئ أو المآخذ التي يجب أن تأخذها بعين الإعتبار، حتى تكون على دراية بالمعنى الوظيفي للضريبة المؤجلة. حيث سنقوم بعرضها في مثال حتى يكون لديك تصور صحيح لهذه التقنية.

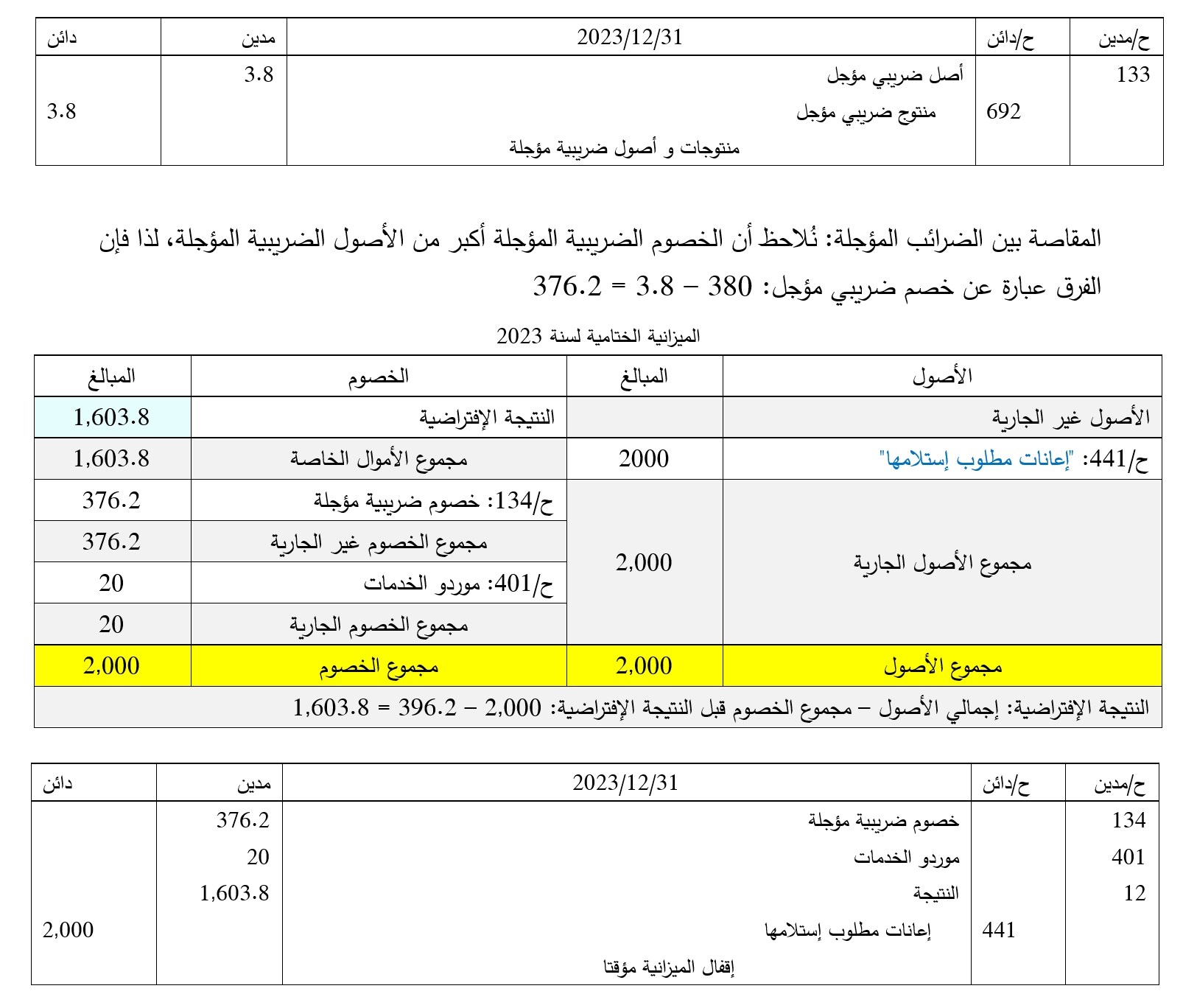

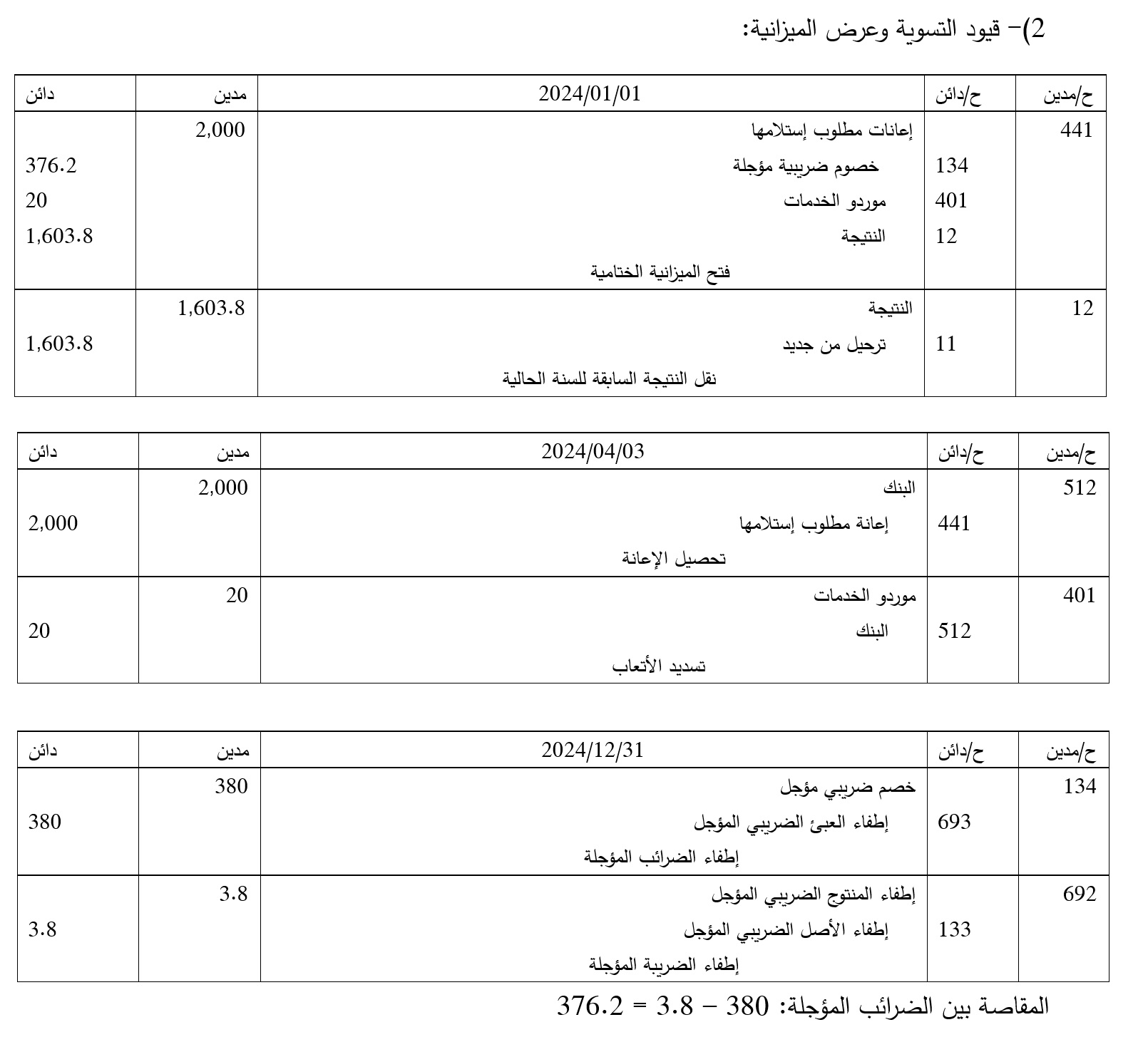

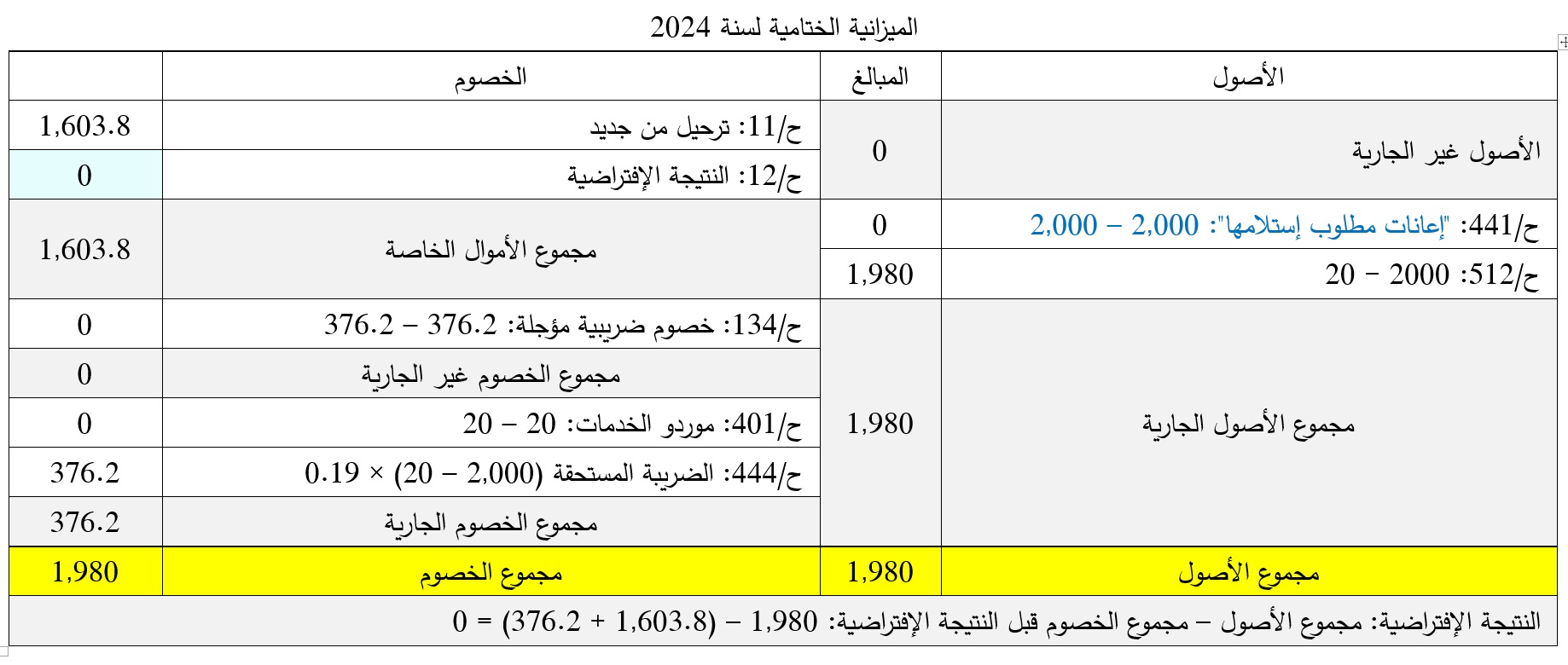

لاحظ للنتائج المتحصل عليها لسنة 2024 (بفروقات مؤقتة)، مجموع الأصول والخصوم حاصلهما 1,980 دج، وهذا يدل على أن الضريبة المؤجلة لا تُؤثر على "تسبيقات IBS" التي تفرضها المتطلبات الضريبة، بل هي تُحافظ على النتائج المُحاسبية "بإمتياز". لا حظ أيضا كيف ظهر ح/444 يُقابل الوعاء النقدي ح/512 الذي دفعنا عنه الضريبة الفعلية.

3)- لو كانت الفروقات المؤقتة غير موجودة سنُلاحظ مايلي:

في هذه الحالة لن نضطر إلى إدماج أو تخفيض مبالغ في الملحق الضريبي رقم 09 (لأن IBS Fiscal = IBS Comptable)، وبالتالي فإن الضريبة ستكون:

- النتيجة الجبائية: 2,000 – 20 = 1980 دج؛

- IBS Fiscal: 1980 × 0.19 = 376.2 دج؛

حيث سنتحصل نفس النتائج التي تحصلنا عليها في الميزانية الختامية لسنة 2023، وهذا يدل على أن هذه تُحافظ على الوعاء المُحاسبي:

كما أنه لو لم تكن هناك فروقات مؤقتة، لظهر الحساب 444 في سنة 2023 بدلا من سنة 2024، وبالتالي لن نكون مضطرين إلى ملئ T09.

كما أنه لو لم تكن هناك فروقات مؤقتة، لظهر الحساب 444 في سنة 2023 بدلا من سنة 2024، وبالتالي لن نكون مضطرين إلى ملئ T09.