وعليكم السلام ورحمة الله وبكاته،

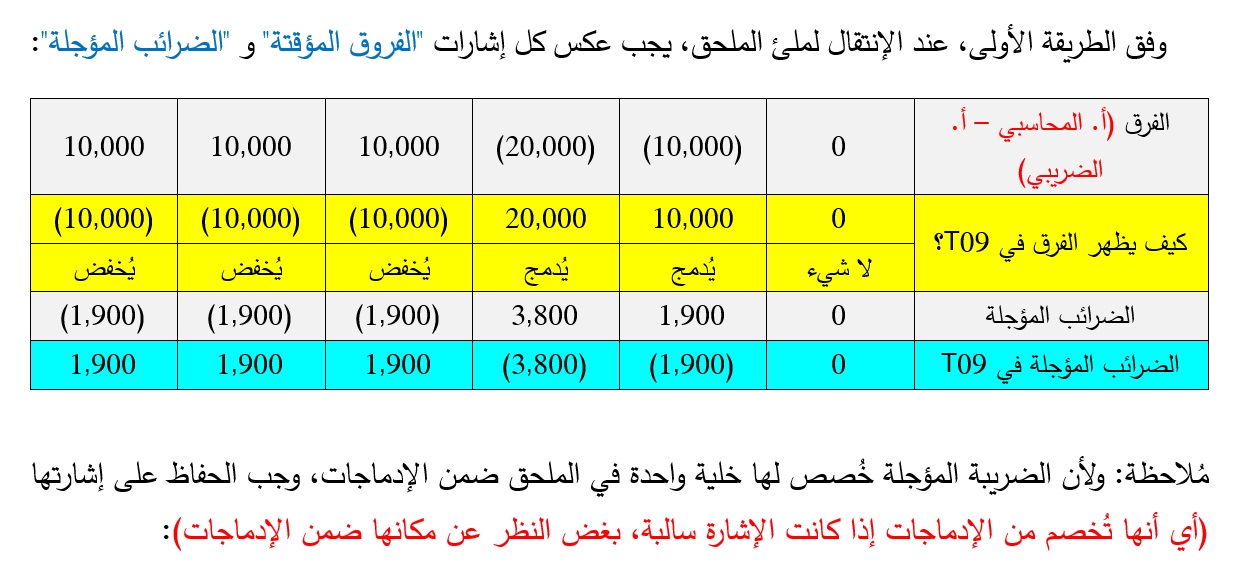

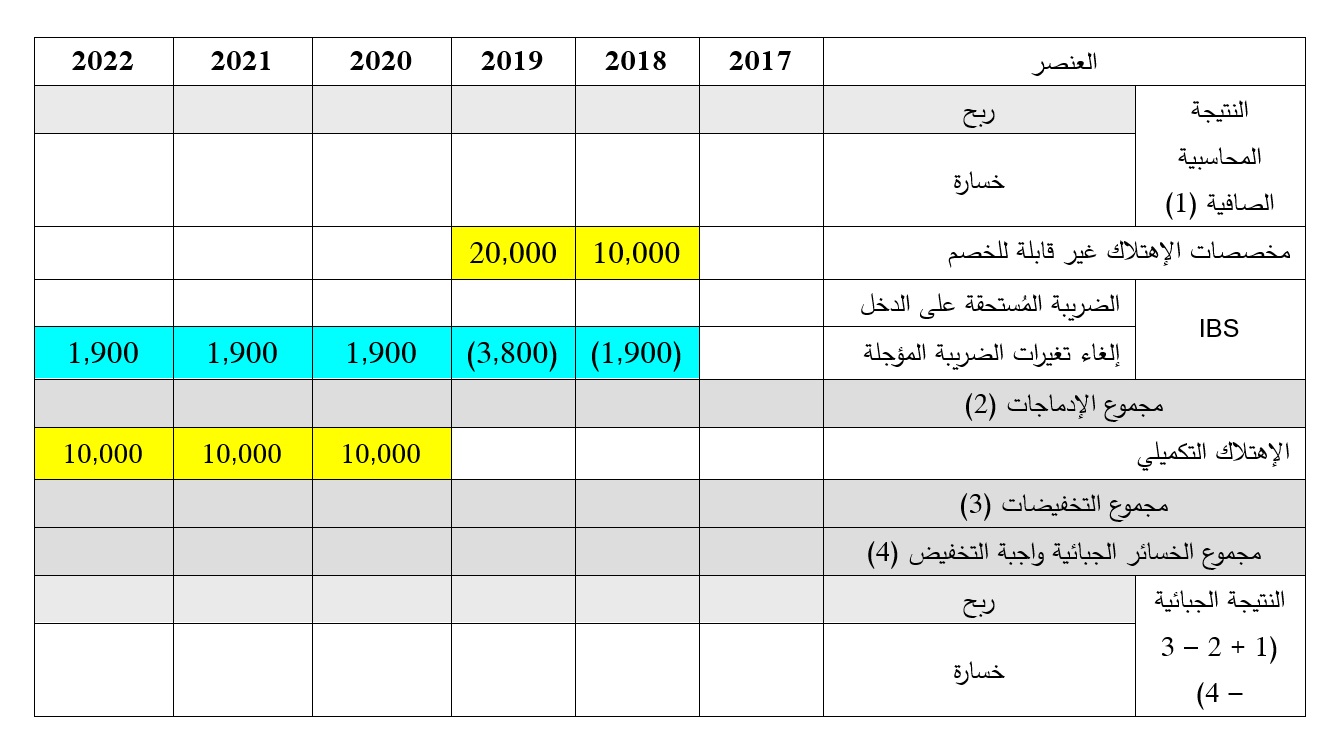

جداول تحليل الفروقات المؤقتة ماهي إلا أسلوب مُتابعة لا أكثر وهو ما تعتمده معظم الكتب، أما إذا أردنا أن نربط هذه الأساليب التحليلية بالواقع، فمبدئيا يُمكن إستخلاص أسلوبين:

الأسلوب الأول: تحليل الفروقات وفق وجهة نظر محاسبية

في هذه الحالة، عند معالجة الفروق المؤقتة يجب أن نقوم بخفض الأساس الضريبي من الأساس المحاسبي (أي الأساس المحاسبي – الأساس الضريبي)، وبالتالي إذا نتجت إشارة موجبة فإن الفرق عبارة عن إيرادات لم تُدفع الضرائب عنها، لهذا يجب أن ينجر عنها دين ضريبي في ذمة المنشأة إتجاه المصالح الضريبية للحفاظ على الوعاء المحاسبي، هذا الدين سيكون بإشارة سالبة (ح.م/693: عبئ ضريبي مؤجل في السنة الأولى من الفرق المؤقت أو ح.م/692: إطفاء المنتوج الضريبي المؤجل في السنوات اللاحقة التي تم فيها عكس الفرق المؤقت) "لأن الأصل في الإيرادات هو دفع الضرائب عنها"، أما إذا كان الفرق سالب فهذا يعني أن للمنشأة أعباء لم تُسترجع منها الضرائب، وبالتالي يجب أن ينجر عنها ضرائب بإشارة موجبة تقوم بإسترجاعها للحفاظ على الوعاء المحاسبي (ح.د/692: منتوج ضريبي مؤجل في السنة الأولى من الفرق المؤقت أو ح.د/693: إطفاء العبئ الضريبي المؤجل في السنوات اللاحقة التي تم فيها عكس الفرق المؤقت) لأن الأصل في الأعباء هو إسترجاع الضرائب منها".

الأسلوب الثاني: تحليل الفروقات وفق وجهة نظر ضريبية

في هذه الحالة، عند معالجة الفروق المؤقتة يجب أن نقوم بخفض الأساس المحاسبي من الأساس الضريبي (أي الأساس الضريبي – الأساس المحاسبي)، وبالتالي إذا نتجت إشارة موجبة فإن الفرق عبارة عن أعباء غير قابلة للخصم مؤقتا، وينجر عنها "دين ضريبي" في ذمة المصالح الضريبية "إتجاه المنشأة"، هذا الدين سيكون بإشارة سالبة لهذا يجب أن نقوم في الملحق بعكس إشارة المبالغ الضريبية الدائنة التي سجلنها محاسبيا "عكس إشارة ح.د/693: إطفاء العبئ الضريبي المؤجل أو ح.د/692: منتوج ضريبي مؤجل عند ملئ الملحق رقم 09"، أما إذا كان الفرق سالب فهذا يعني أن هذا الفرق عبارة عن إيراد غير خاضع للضريبة مؤقتا، وبالتالي سينجر عن الفرق حق ضريبي بالنسبة للمتطلبات الضريبية، هذا الحق سيكون بإشارة موجبة لهذا يجب عكس إشارة المبالغ الضريبية المدينة التي سجلناها محاسبيا "عكس إشارة ح.م/692: إطفاء المنتوج الضريبي المؤجل و ح.م/693: عبئ ضريبي مؤجل عند ملئ الملحق رقم 9".

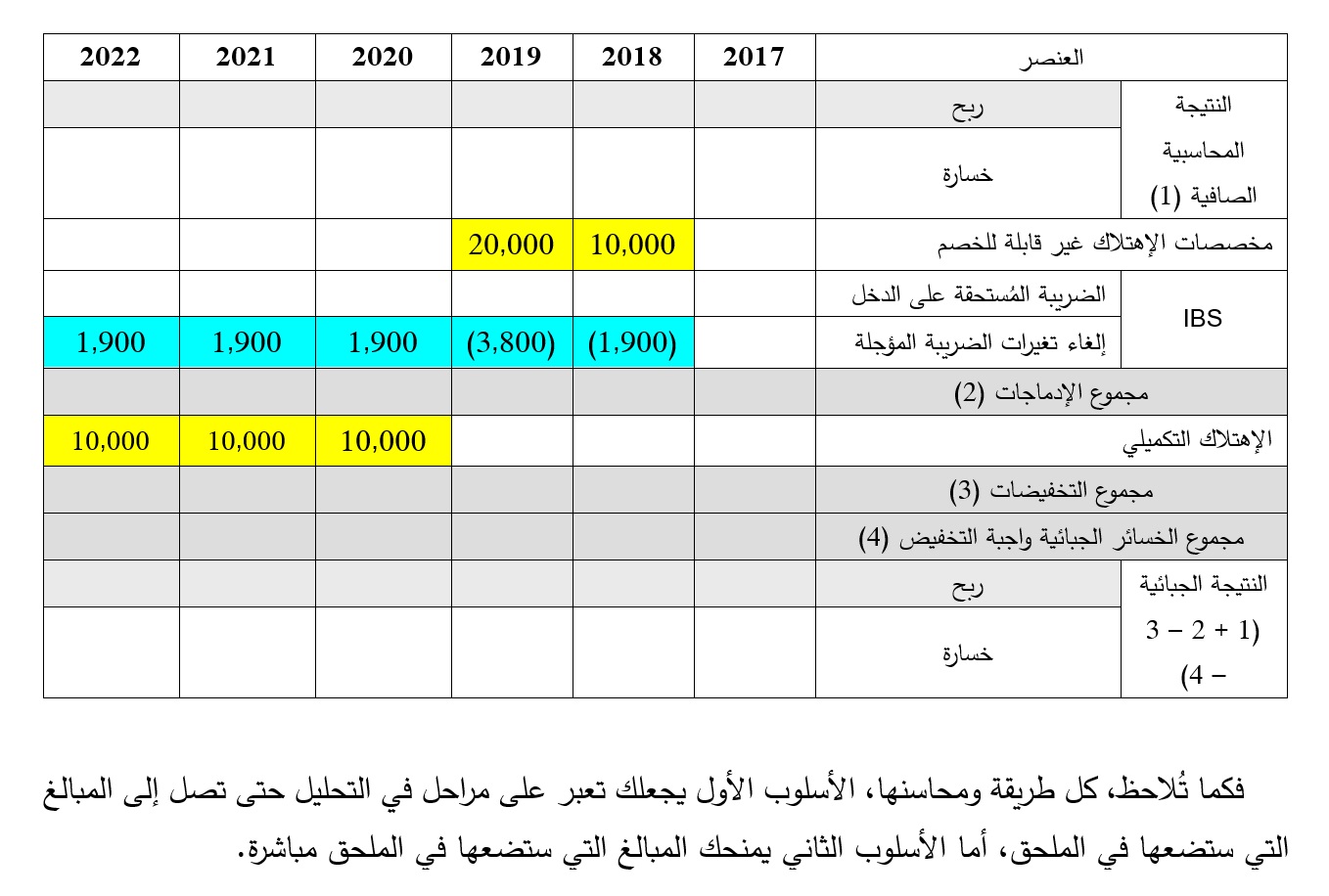

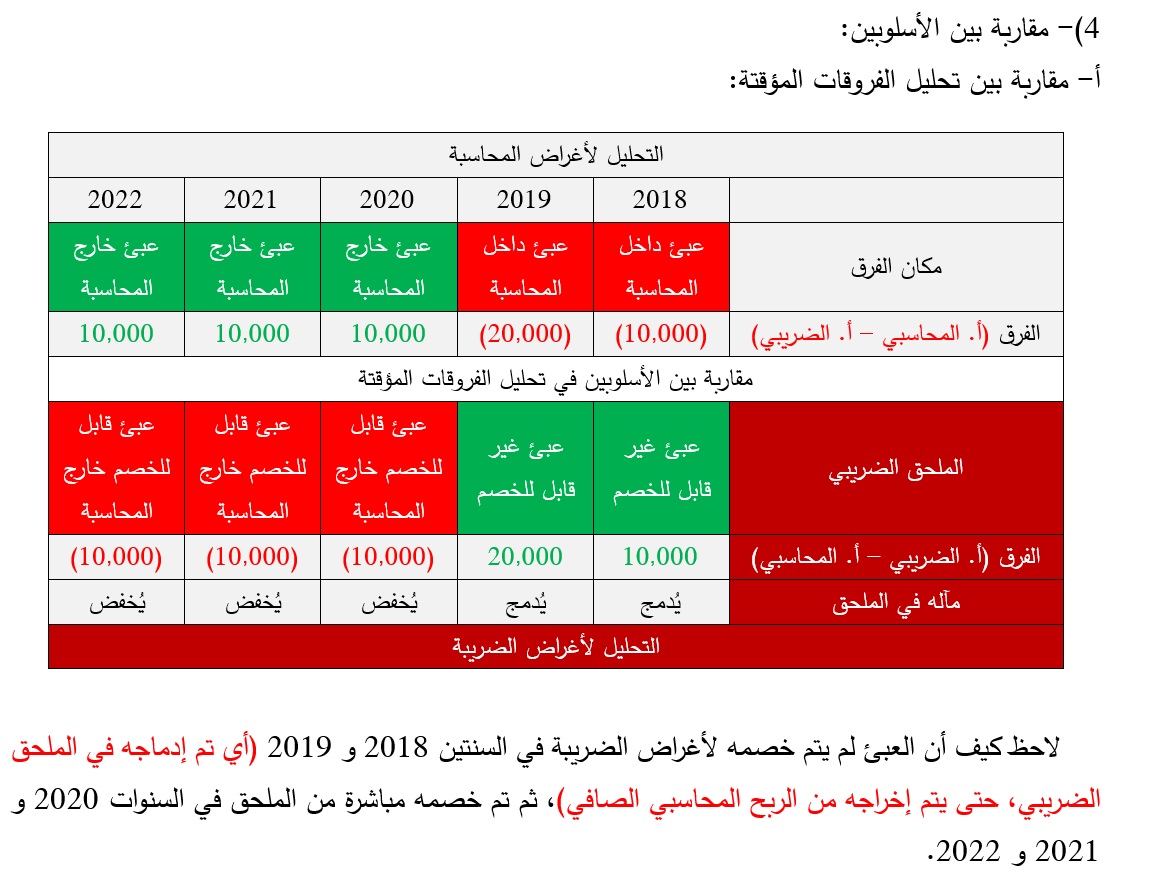

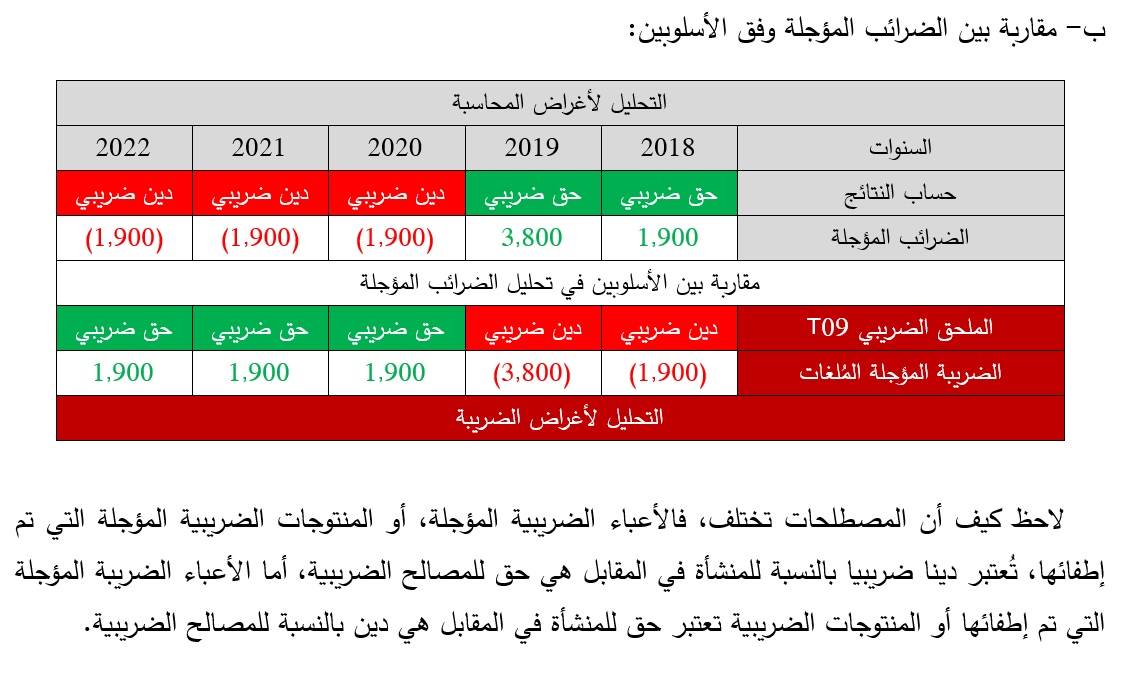

لاحظ تناظر الأسلوبين، وذلك لأن الملحق الضريبي يقوم بحساب الربح الجبائي بطريقة عكسية. إذا إعتمدت الأسلوب الأول فسيتيح لك تسجيل الضريبة المؤجلة بشكل صحيح، لكنه سيُتعبك عند نقل البيانات إلى الملحق الضريبي رقم 09 (لأنك ستضطر إلى عكس كل المبالغ بسبب الطبيعة العكسية للـ T09)، لكن إن إعتمدت الأسلوب الثاني فسيُتيح لك نقل المبالغ مباشرة إلى الملحق. وهو الأسلوب الذي إعتمدته في الإجابات السابقة.

وحتى نحصل على هذه النتائج، يجب المحافظة على إشارة الإيراد أو العبئ عند إدخاله في جدول تحليل الفروقات.