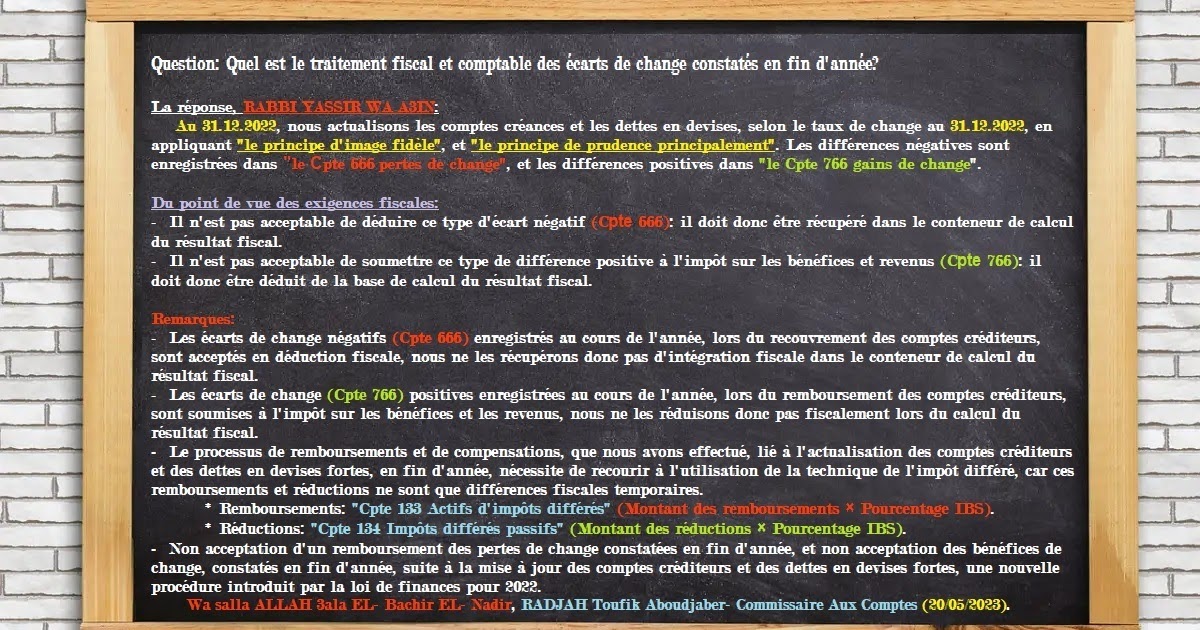

في 31-12-2022، نقوم بتحيين الحسابات الدائنة (créances) والديون (dettes) بالعملة الأجنبية، حسب سعر الصرف في 31-12-2022، تطبيقا لمبدأ الصورة الصادقة، ومبدأ الحيطة بصفة أساسية. فالفروقات السلبية تسجل في حساب 666 : خسائر الصرف، والفروقات الإيجابية في حساب 766 : أرباح الصرف.

فمن الناحية الجبائية:

- لا يقبل خصم هذا النوع من الفروقات السلبية: ح 666, فوجب إعادة استردادها في وعاء حساب النتيجة الجبائية.

- لا يقبل خضوع هذا النوع من الفروقات الإيجابية للضريبة على الأرباح والمداخيل: ح 766, فوجب خفضها من وعاء حساب النتيجة الجبائية.

ملحوظات:

- فروقات أسعار الصرف السلبية ح 666 المسجلة خلال السنة، عند تحصيل الحسابات الدائنة، يقبل خصمها جبائيا، فلا نقوم باستردادها جبائيا réintégration في وعاء حساب النتيجة الجبائية.

- فروقات أسعار الصرف الإيجابية المسجلة خلال السنة، عند تسديد الحسابات الدائنة، خاضعة خاضعة للضريبة على الأرباح والمداخيل، فلا نقوم بخفضها déduction جبائيا عند وعاء حساب النتيجة الجبائية.

- يستلزم من عملية الاستردادات والتعويضات، التي قمنا بها، والمتعلقة بتحيين الحسابات الدائنة والديون بالعملة الصعبة، في نهاية السنة، اللجوء للاستعمال تقنية الضرائب المؤجلة، لأنّ هاته الاستردادات والتخفيضات، هي فروقات جبائية مؤقتة فقط.

* الاستردادات: " ح/133 ضريبة مؤجلة أصول" (مبلغ الاستردادات × نسبة IBS).

* التخفيضات: "ح/134 ضريبة مؤجلة خصوم" (مبلغ التخفيضات × نسبة IBS).

- عدم قبول استرداد خسائر الصرف جبائيا المسجلة في نهاية السنة، وعدم خضوع أرباح الصرف جبائيا، المسجلة في نهاية السنة، نتيجة تحيين الحسابات الدائنة والديون بالعملة الصعبة، اجراء جديد جاء به قانون المالية لسنة 2022.

سؤال وجواب من إعداد الأستاذ توفيق رجاح أبو جابر (محافظ حسابات)، ترجمة الأستاذ خلافي عبدالقادر (طالب دكتوراه، تخصص محاسبة وجباية معمقة).