وعليكم السلام ورحمة الله وبركاته،

الفوائد الشكلية في الحالة التي ذكرتها يُمكن حملها على أنها فرق مؤقت، لسبب واحد وهو: لأن الأعباء، لا يُمكن أن تُشكل فرق مؤقت حتى يكون هناك إختلاف في طريقة الخصم (على أن تخصمها المتطلبات المحاسبية في تاريخ إثباتها سواء تم إثباتها في فترة مالية واحدة أو فترات مالية متتالية، في المقابل تخصمها المتطلبات الضريبية في فترة مالية أخرى سواء كانت هذه الفترة تتبنى الخصم عن طريق تحقق سنة الدفع أو سنة الإثبات)، صحيح أن الفاتورة ليست من العناصر التي يجب خصمها بتاريخ الدفع الفعلي من الناحية الضريبية، لكن لا يجب أن ننسى أنه إذا قمنا بإعادة إدماج هذه الفوائد الشكلية في الملحق الضريبي فإن هذه العملية تُشير إلى أن المتطلبات الضريبية خصمت الفاتورة في فترة مالية واحدة. مما يُقابلها محاسبيا خصم على فترات مالية متتالية، مما يدل على تحقق شرط الفرق المؤقت (أي أنه لا يُشترط دفع الحق في الفترات المُستقبلية حتى يكون هناك فرق مؤقت، بل قد يُدفع الحق في فترة ويُوزع محاسبيا على فترات). ثم إن الفوائد الشكلية تُعبر عن حق بالنسبة للمؤسسة، لأنها تُمثل خصم للقيمة الزمنية للفاتورة ويستحيل أن تكون سبب في تجاوز القيمة القانونية المدرجة في الفاتورة إذا تم جمع التسديدات (أي أن هذه الفوائد الشكلية دُفعت مقدما، عندما خصمنا الفاتورة لأغراض الضريبة، أما محاسبيا تم دفعها على فترات).

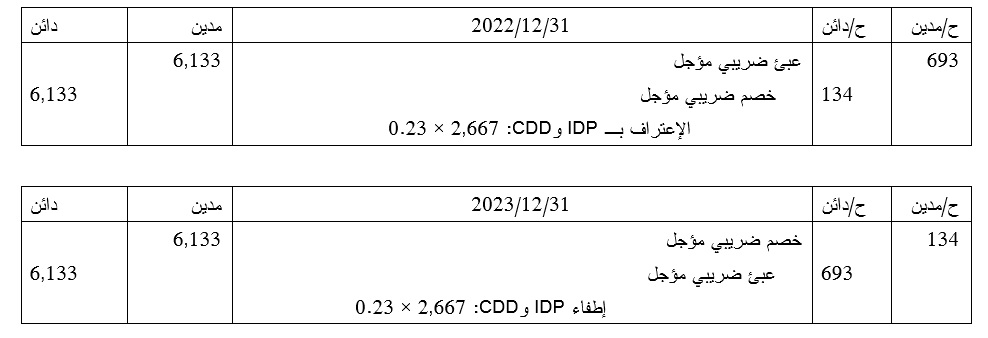

أما بالنسبة لطبيعة الضريبة المؤجلة، صحيح أن الأصل في الأعباء تُسترجع منها الضرائب (أي أصول ضريبية مؤجلة إذا كانت فرق مؤقت)، لكن هذه الحالة تُعتبر إستثنائية، لأن ما تم خصمه محاسبيا أكثر مما تم خصمه ضريبيا (أي أن هذه الحالة مُشابهة لحالة لو دفعنا الفوائد في سنة مالية واحدة، ووزعنا الفوائد محاسبيا على فترات مالية متتالية)، وبالتالي ستنتج لنا خصوم ضريبية مؤجلة (سنُبين ذلك من خلال جدول تحليل الفروقات):

حل المثال التطبيقي:

حل المثال التطبيقي:

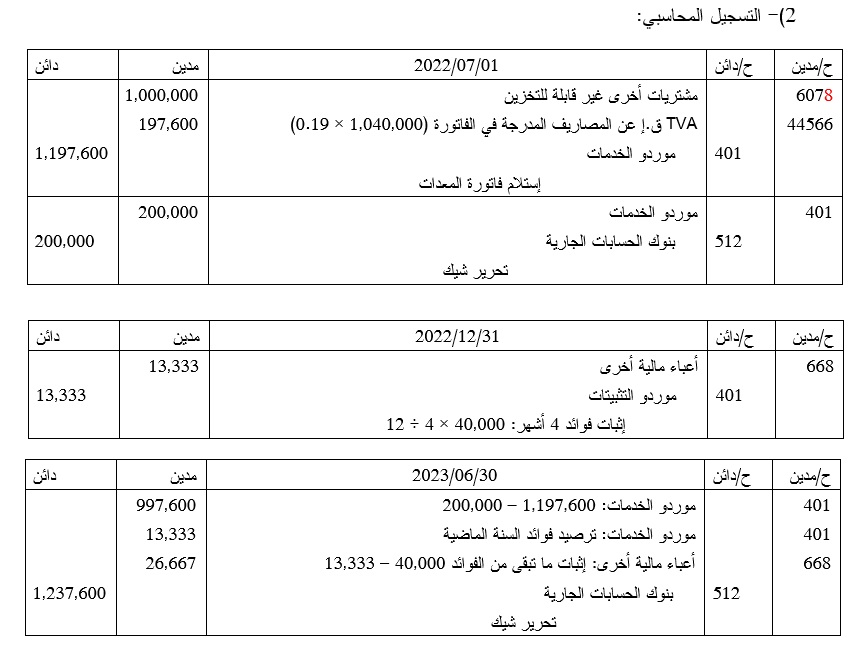

1)- الإجراء الواجب القيام به:

أ- تحيين قيمة الدفعة المؤجلة وتصفيتها من الفوائد الشكلية:

- قيمة الدفعة المؤجلة: 1,040,000 – 200,000 = 840,000 دج.

- الدفعة المؤجلة خارج الفوائد: 840,000 × (1.05) -1 = 800,000 دج.

ب- القيمة الأصلية خارج الفوائد: 800,000 + 200,000 = 1,000,000 دج.

ج- الفوائد الائتمانية: 1,040,000 – 1,000,000 = 40,000 دج.

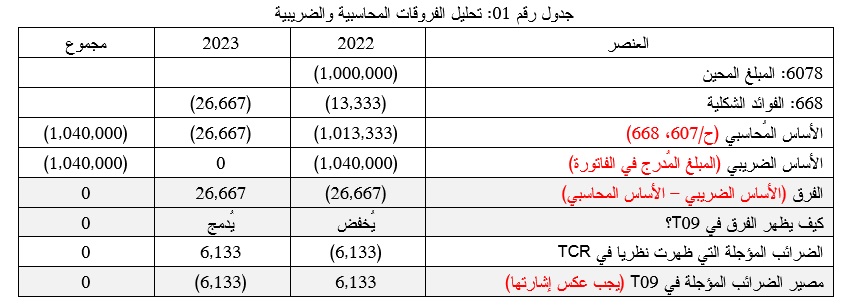

طبيعة الضريبة المؤجلة: نُلاحظ أن الأساس المحاسبي (1,013,333) أكبر من (1,040,000)، ومنه عندنا خصوم ضريبية مؤجلة في السنة الأولى (الأساس الأكبر هو الأقرب للصفر لأن القيم تُخصم)، ويتم عكسها في السنة الثانية.

طبيعة الضريبة المؤجلة: نُلاحظ أن الأساس المحاسبي (1,013,333) أكبر من (1,040,000)، ومنه عندنا خصوم ضريبية مؤجلة في السنة الأولى (الأساس الأكبر هو الأقرب للصفر لأن القيم تُخصم)، ويتم عكسها في السنة الثانية.

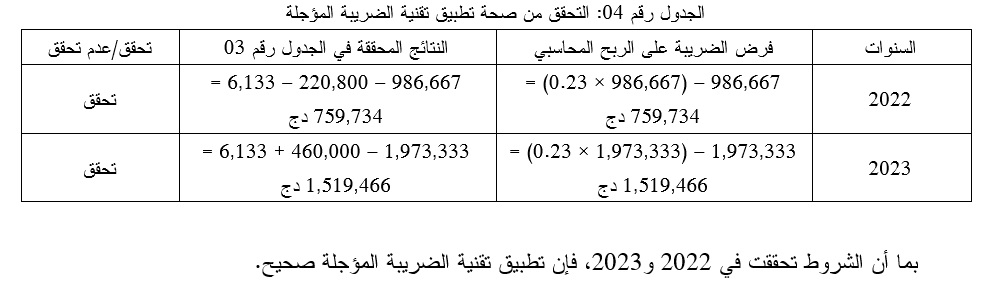

4)- التأكد من تطبيق تقنية الضريبة المؤجلة:

4)- التأكد من تطبيق تقنية الضريبة المؤجلة:

للتأكد من أن تطبيق هذه التقنية صحيح، يجب أن يتوفر شرطان، حسب إشعار تطبيق الضريبة المؤجلة وهما:

- غياب عناصر تُشكل فرق دائم: في حالتنا المعروضة لا وجود لها؛

- إظهار الربح المحاسبي، وكأنه لم يخضع للضريبة الجبائية: ويكون ذلك عن طريق إستبدال IBS Fiscal والضرائب المؤجلة، بالضريبة على الربح المحاسبي (وهو ما تحقق في الجدول أدناه):

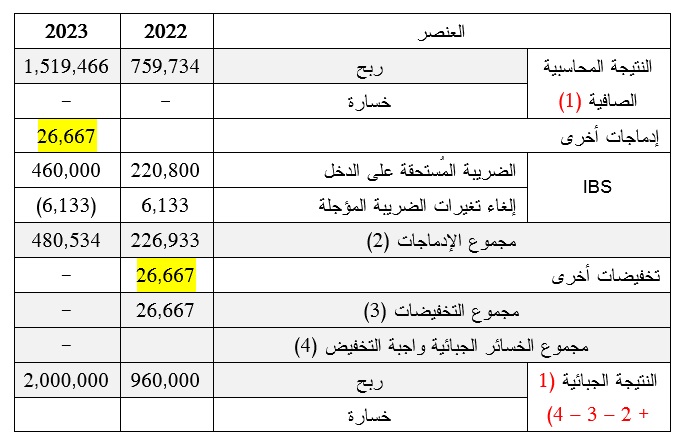

5)- ملئ T09:

بما أننا قمنا بتحليل الفروقات في الجدول رقم 01، يُمكننا مباشرة تخفيض المبلغ الذي ينقصنا لأغراض الضريبة (أي نضع 26,667 مباشرة في خلية التخفيضات):

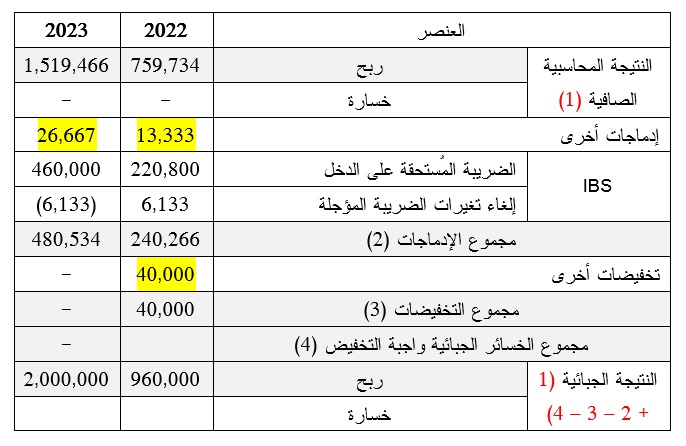

أو:

أو:

نتبع الطريقة التقليدية، عن طريق إعادة إدماج 13,333 دج المسجلة محاسبيا لإلغائها من الوعاء الضريبي، ثم نقوم بتخفيض 40,000 دج خارج المحاسبة حتى نصل إلى مبلغ الفاتورة المقبول ضريبيا سنة 2022:

لاحظ أن النتيجة الجبائية التي ظهرت في T09 هي نفسها المحققة في الجدول رقم 02، ومنه العمليات التي قمنا بها صحيحة.

لاحظ أن النتيجة الجبائية التي ظهرت في T09 هي نفسها المحققة في الجدول رقم 02، ومنه العمليات التي قمنا بها صحيحة.