تنص المادة 16 من القانون رقم 07-11 المؤرخ بــ25 نوفمبر 2007 على وجوب تسجيل القيود المحاسبية حسب مبدأ القيد المزدوج، و يمس كل تسجيل حسابين على الأقل أحدهما مدين و الآخر دائن في ظل احترام التسلسل الزمني في تسجيل العمليات، و يجب أن يكون المبلغ المدين يساوي المبلغ الدائن.

أنواع القيود:

* القيود البسيطة: تتكون فقط من حسابين، أحدهما مدين و الآخر دائن.

* القيود المركبة: تتضمن على أكثر من حساب في أحد الطرفين أو في كليهما.

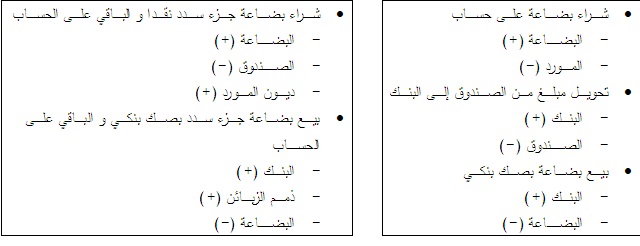

أمثلة عن القيد البسيط و القيد المركب