اشتهر هذا الجدول لأنه نشر منذ 2008، ولكن الغريب انه يتم تداوله دون معرفة مصدره، وكأنه نص رسمي صادر في جريدة رسمية.؟؟؟ بل كثير من الجداول ، تنشر في الفينة والأخرى ٌوتسرطً مباشرة لدى الكثير، رغم جهالة مصدرها ومعدها، فالبارحة فقط نشر أحد الأعضاء في أحد المجموعات، جدول خاص بالمنح والعلاوات الخاضعة والغير خاضعة للضريبة على واشتراكات الضمان الاجتماعي، فقوبل بعبارات الشكر، الا واحدا فقط طلب منه مصدر الجدول ولم يجب لحد الساعة. فالجدول الأزرق قامت بنشره KPMG في الجزائر، في الصفحة 13 من "دليل العامل الأجانب GUIGE DES Expatriés" والذي يظهر انه نشر اول مرة في 2008.

تعويض المنطقة الجغرافية خاضع لاشتراك الضمان الاجتماعي:

الخطأ الذي وقع في الجدول، وهو اعتبار تعويض المنطقة الجغرافية، غير خاضع لاشتراكات الضمات الاجتماعي (بالنسبة لعدم خضوعه للضريبة على الدخل الإجمالي، فالأمر لا اشكال فيه واضح، بمنطوق ما جاء في المادة 68 من قانون الضرائب المباشرة والرسوم المماثلة ، والتي عددت عناصر الاجر غير الخاضعة للضريبة على الدخل الإجمالي).

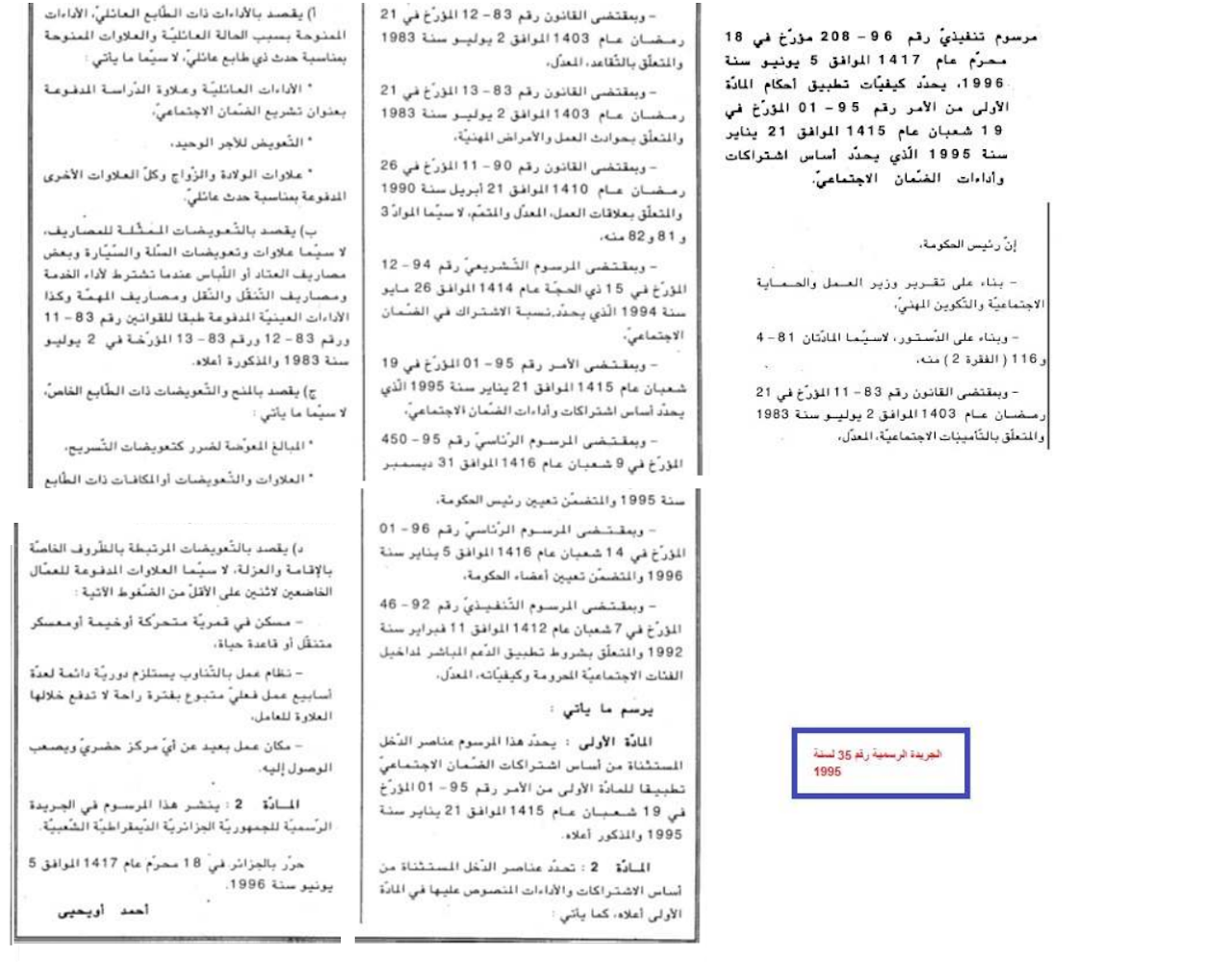

فبإختصار كون تعويض المنطقة الجغرافية خاضع لاشتراك الضمان الاجتماعي، فبناء على انه لم يذكر ضمن عناصر الاجر التي تم استبعادها من وعاء اشتراكات الضمان الاجتماعي، حسب المرسوم التنفيذي رقم 96-208 الصادر في 5 جوان 1995 ، المحدد لكيفيات تطبيق لحكام المادة الأولى من الامر 95-01 الصادر في 21جانفي 1995، الذي حدد أساس اشتراكات وأداءات الضمان الاجتماعي.

فإنطلاقا من "مفهوم المخالفة" فإن عدم استبعاد المرسوم السالف الذكر، لتعويض المنطقة الجغرافية من وعاء اشتراكات الضمان الاجتماعي، يجعله خاضعا للاشتراكات.

وكان هناك من قبل، لبس حول خضوع تعويض المنطقة الجغرافية لاشتراكات الضمان الاجتماعي، حيث لم تكن العديد من الشركات في الجنوب، تخضع هذا التعويض للاشتراكات – ومنهم سوناطراك او بعض فروعها، ولكن تم منذ سنوات تطبيق تعديلات وغرامات من طرف الصندوق الوطني للتأمينات الاجتماعية للعمال الاجراء CNAS، على الشركات التي لم تكن تخضع هذا التعويض للاشتراكات، (وحسب استقصاء اجريته منذ سنوات، حول اخضاع هذا التعويض للاشتراكات، في العديد من ولايات الجنوب، تبين لي ان الشركات تقوم بإخضاعه للاشتراكات).

في اعتقادي ان سبب وقع هذا اللبس، مرده للخلط بين "تعويض المنطقة الجغرافية" و"التعويضات المتعلقة بالإقامة والعزلة" (Indemnités de résidence et d'isolement)، فتعويض المنطقة جاء ذكره في المادتين 163 و164 المذكورة أعلاه، من قانون 78-12 الصادر في 50اوت 1978، المتعلق القانون الأساسي للعامل، ثم في المادة 81 من قانون 90-11 الصادر في 21 افريل 1990 والمتعلق بعلاقات العمل، التي عوضت قانون 78-12. وتم تفعيل المادتين 163 و164 المذكورة أعلاه، من خلال المرسوم الرئاسي 82-183 الصادر في 15 ماي 1982، المتعلق بكيفية حساب تعويض المنطقة الجغرافية، حيث يتم فيه تحديد المناطق المعنية ونسب التعويض حسب كل منطقة جغرافية (وصدرت بعد ذلك، عدة مراسيم تنفيذية معدلة). واما "تعويض الإقامة والعزلة" فلا يوجد نص تشريعي أسس لهذا التعويض، فكل ما في الامر ان المرسوم التنفيذي السالف الذكر رقم 96-208، والتي حدد أساس اشتراكات واداءات الضمان الاجتماعي، تطرق لشروط خضوع "تعويض العزلة والإقامة"، لاشتراكات الضمان الاجتماعي (انظر اخر فقرة من المرسوم في الصورة اسفله):

فهو اذن قابل للتفاوض، في منحه من عدمه، وتحديد مبلغه والمناطق المعنية.