وعليكم السلام ورحمة الله وبركاته،

نعم، الموضع الذي ذكرته حول تعريف الضريبة المؤجلة على أنها قابلة للتسديد أو الإسترجاع موجود، فالمادة 134-2 من قرار 26/07/2009 أشارت أنه "الضريبة المؤجلة عبارة عن مبلغ ضريبة عن الأرباح قابل للدفع أو قابل للتحصيل خلال سنوات مالية مُستقبلية".

أما الموضع الثاني الذي أشرت إليه، على أن الإشعار نص بأن الإجراءات الجبائية لا تسمح بتسديدها أو إسترجاعها، فهذه العبارة غير موجودة:

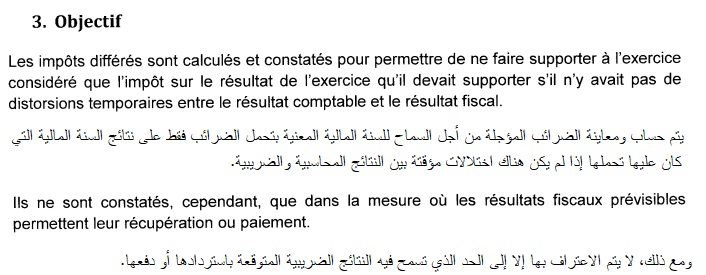

لهذا، إن تم أخذ نص المادة 134-2 على ظاهره، فسيوهمك على أن هذه الضرائب قابلة للدفع أو التسديد حقيقة. لذلك وجب حمل التعريف على القيود التي نص عليها الإشعار، لأن هذا الأخير نص بشكل صريح على أن الضريبة المؤجلة تقوم بتحويل IBS Fiscal إلى IBS Comptable لإخفاء الفروق المؤقتة (كما في الصورة أعلاه). حتى تظهر كل بنود المنشأة وفق نظرة إقتصادية (وذلك لأن الضرائب المؤجلة، عبارة عن أعباء أو منتوجات تصورية أو إفتراضية، وليست بنود وهمية كالإهتلاكات أو بنود نقدية. حتى عملية حسابها تتم بعد حساب IBS Fiscal الذي يوضع في الحساب 444).

الخلاصة:

التعريف الوارد في المادة 134-2، على أنها قابلة للتسديد أو الإسترجاع، هو تسديد أو إسترجاع تصوري، أي تُحمل تلك المُفردات على المعنى الرياضي فقط (لأنها مرتبطة بالنتائج الجبائية التقديرية كما أشار الإشعار)، والمعنى الرياضي مرتبط بالعملية الحسابية التي نقوم بها لحساب أي نتيجة (إيرادات – أعباء). فمثلا، لديك مداخيل بمقدار 100 ون، وأعباء بمقدار 50 ون، وضريبة بنسبة 10%، ماهي أنواع الضرائب التي تتحملها المؤسسة إذا قامت بحساب النتيجة الصافية من الضرائب؟

الحل في الحالة العادية:

- الربح قبل الضريبة: 100 – 50 = 50 ون؛

- الضريبة: 50 × 10% = 5 ون؛

- الربح بعد الضريبة: 50 – 5 = 45 ون؛

الحل عند تحليل العمليات (الأقواس للنتائج السالبة):

- الربح قبل الضريبة: 100 – 50 = 50 ون؛

- الضريبة على المداخيل: 100 × 10% = 10 ون؛

- الضريبة على الأعباء: (50) × 10% = (5 ون)؛

- الربح بعد الضريبة (هنا تأتي النظرة الرياضية): 50 – 10 – (5) = بعد توزيع الإشارة 50 – 10 + 5 = 45 ون، فكما تُلاحظ بعد توزيع الإشارة، دفعنا 10 ون عن المداخيل وإسترجعنا 5 ون عن الأعباء.

وبالتالي فإن الأصل في حساب الضرائب، هو دفعها على المداخيل، وإسترجاعها من الأعباء. وهذا ما يجب الاستناد إليه عند تناول موضوع الضرائب المؤجلة. في النهاية عندما تنتقل إلى ملئ ملحق تحديد الربح الجبائي (T09)، تقوم بإلغائها (كما بينا في أجوبة سابقة).

يُمكنك أيضا، مطالعة إجابة الأستاذ توفيق رجاح (محافظ حسابات)، على نفس موضوع سؤالك في صفحته، المنشورة بتاريخ 29/09/2023.