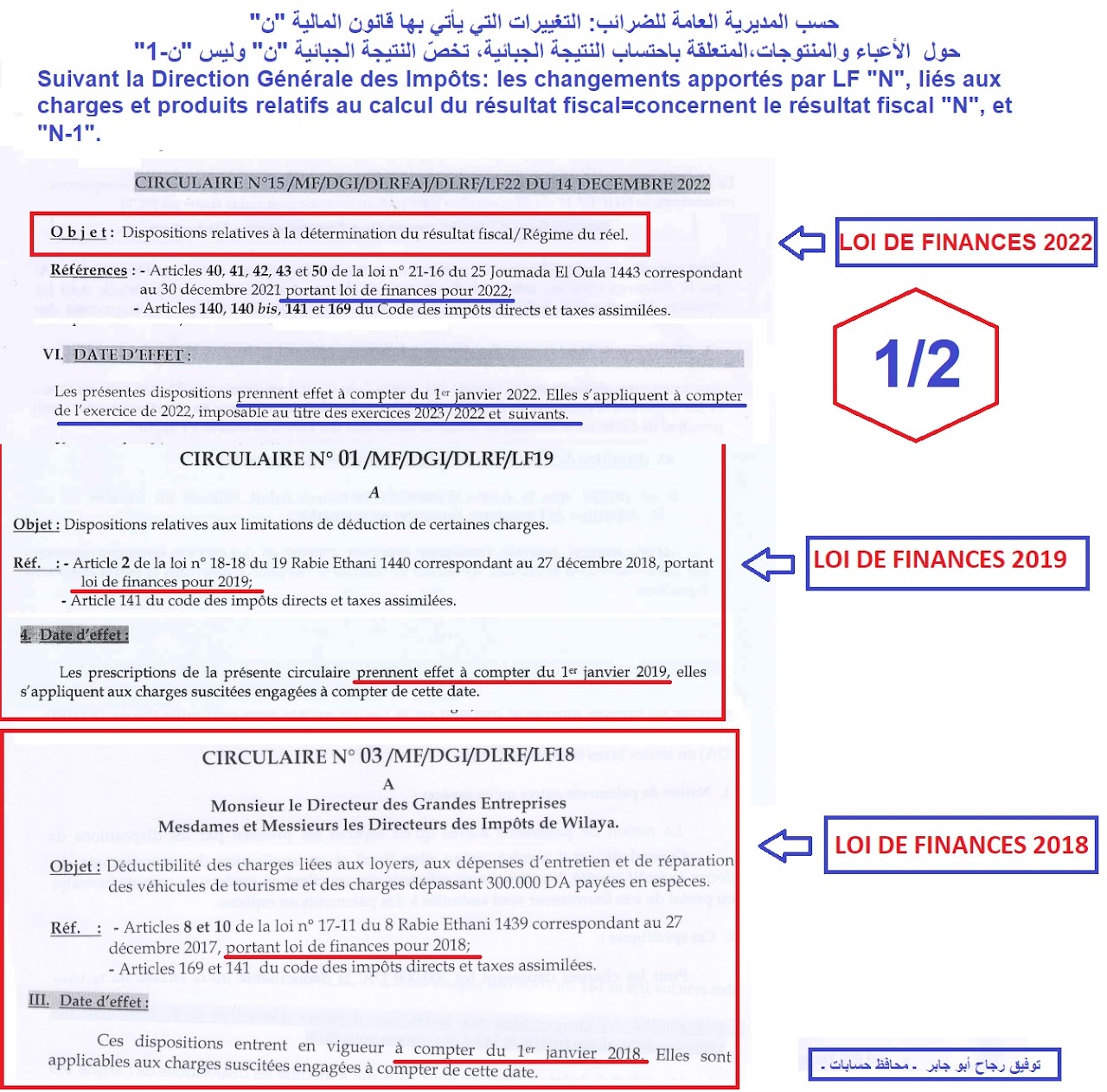

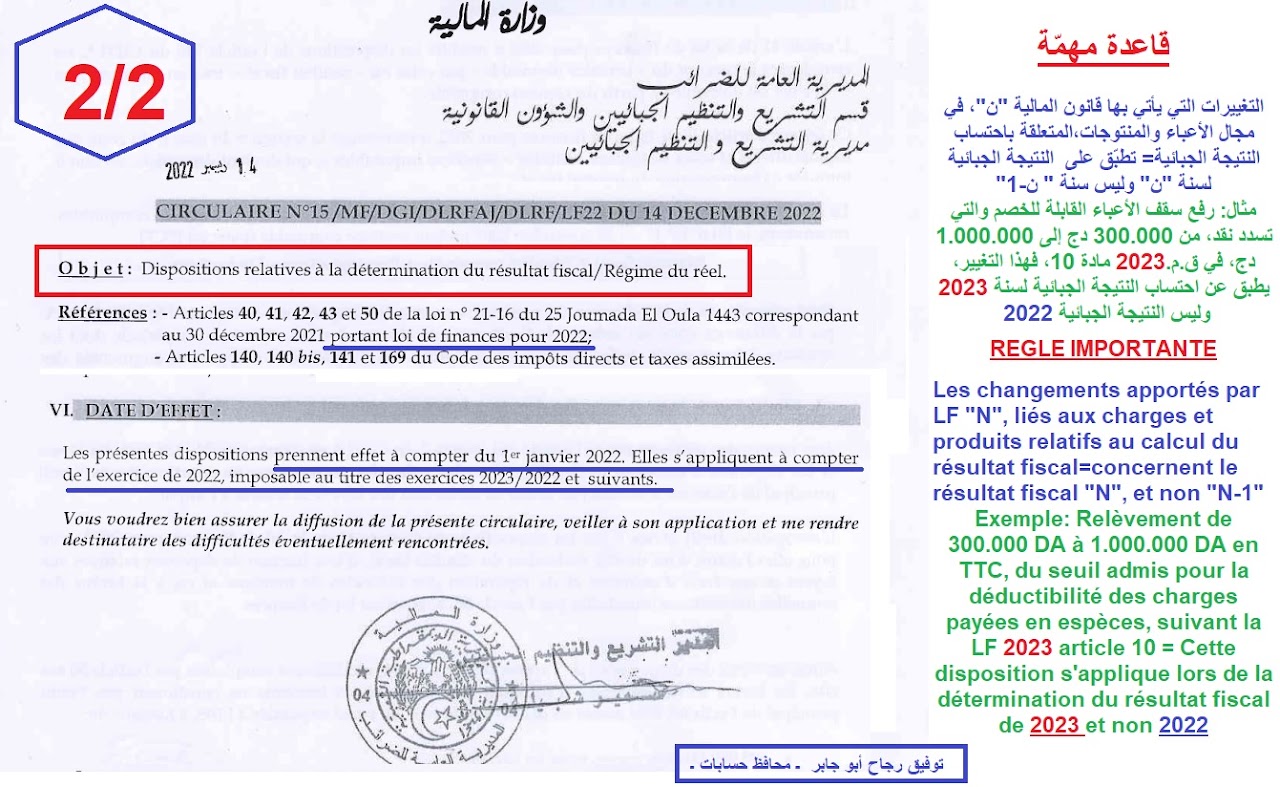

حسب موّقف المديرية العامة للضرائب، الذي يظهر من خلال النشريات المختلفة حول ما جاءت به القوانين المالية "انظر الصور"، فإنّ التغييرات التي يأتي بها قانون المالية "ن"، في مجال الأعباء والمنتوجات، المتعلقة بإحتساب النتيجة الجبائية= تطبّق على النتيجة الجبائية لسنة "ن" وليس سنة " ن-1"

المثال الأول: رفع سقف الأعباء القابلة للخصم المسدّدة نقدا، من 300,000 دج إلى 1,000,000 دج، في ق.م.2023 المادة 10، فهذا التغيير، يطبق عن احتساب النتيجة الجبائية لسنة 2023 وليس النتيجة الجبائية 2022.

المثال الثاني: رفع المبلغ القابل للخصم من النتيجة الجبائية، فيما يخص مصاريف البحث والتنمية من 100,000,000 دج إلى 200,000,000 دج، إلى حدّ 30 في المئة من الربح، في ق.م.2023 المادة 11، فهذا التغيير، يطبق عن احتساب النتيجة الجبائية لسنة 2023 وليس النتيجة الجبائية 2022.

المثال الثالث: رفع المبلغ التثبيات الضعيفة القيمة، القابلة لتسجيلها مباشرة كاستهلاكات، من 30,000 دج إلى 60,000 دج، في ق.م.2022 المادة 43، فهذا التغيير، يطبق عن احتساب النتيجة الجبائية لسنة 2022 وليس النتيجة الجبائية 2021 (بمعنى من طبّقها حين احتساب النتيجة الجبائية لسنة 2021، فقد جانب الصواب).

وهذا الموقف من المديرية العامة للضرائب، يظهر بأنّه منطقي، باعتبار أنّ مبدأ أنّ القانون الصادر، لا يجب أنّ يكون له أثر رجعي، إلا في حالات مخصوصة، مثل القانون الأصلح للمتهم. فلو كان هناك سلوك ما مسموح به قانونا في سنة 2022، وصدر قانون في 2023 يجرّمه ويسلط غرامات على فعله، فلا يمكن معاقبة من ارتكب هذا الفعل في 2022, بناءً على قانون 2023.

لنفرض أنّ قانون المالية لسنة 2023، اعتبر الهدايا التي تفوق 400 دج للوحدة، غير قابلة للخصم، وكانت الوحدة 1,000دج في قانون 2022 قابلة للخصم، فهل نطبق ما جاء به قانون المالية لسنة 2023 ؟... من غير منطقي.. إذ لو كانت الشركة تعلم في سنة 2022، أنّ قانون المالية لسنة 2023، سوف لا يخصم الهدايا التي مبلغها 400 دج والتي تم منحها في 2022، فإنه سوف يحجم.

سؤال وجواب من إعداد الأستاذ توفيق رجاح أبو جابر (محافظ حسابات). ترجمة الأستاذ خلافي عبدالقادر (طالب دكتوراه).