وعليكم السلام ورحمة الله وبركاته،

أولا، في الحقيقة، الأصل في نموذج إعادة تقييم أن المحاسب يقوم بتصحيح التكلفة التاريخية بناءا على التكلفة الجارية (القيمة العادلة) التي يحددها مُثمن مختص له دراية بالأسعار المتداولة في سوق المعدات. تصحيح التكلفة التاريخية عادة ما يخضع لأساس الإستحقاق المحاسبي الذي يأخذ بعين الإعتبار النواتج أو التكاليف المُقدرة (مما يُتيح تعديل التكلفة التاريخية عند ارتفاع أو إنخفاض الأسعار)، عكس الطريقة المرجعية (إختبار تدني قيمة التثبيتات) التي تعتمد على مبدأ الحذر في قياس الإنخفاض، ومبدأ التحقق الفعلي للنواتج عند إسترجاع الخسائر التي يحكمها معيار IAS36 إنخفاض الأصول والذي ينص على إمكانية إسترجاع الخسائر ولكن دون تجاوز القيمة المحاسبية النظرية. ولكن حدثت بعض المغالطات الإستدلالية في الكتب الجزائرية، وقد تجدها آراء مُتبناة أو أفكار في المطبوعات من آثارها:

- عند إعداد جدول الإهتلاك المعدل، لا يتم عرض التكلفة التاريخية بل يكتفون فقط بعرض المبلغ القابل للإهتلاك (مثل كتاب APPRENDRE LES NORMES IAS/IFRS للأستاذ SMAIL BACHIR وكتاب نظام المحاسبة المالية للأستاذ لخضر علاوي عند تناول حل المثال التطبيقي رقم 13 صفحة 63).

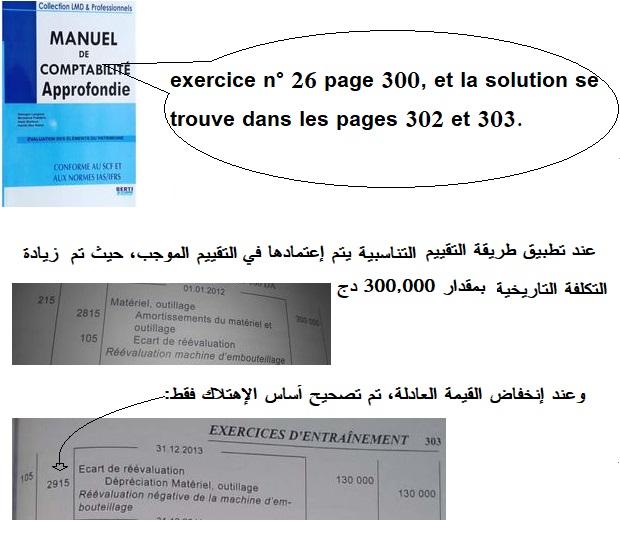

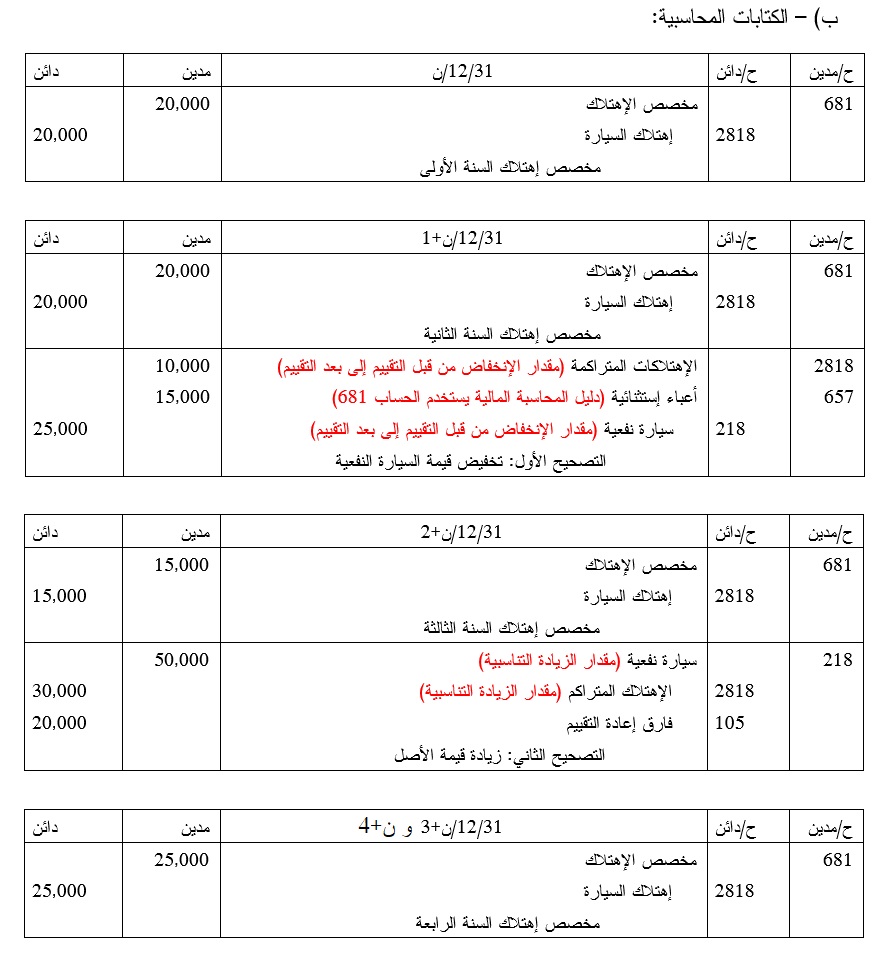

- في الكتابات المحاسبية تجد أن تصحيح الإهتلاكات المتراكمة والتكلفة التاريخية يتم تطبيقه في التقييم الموجب، ولا يتم تطبيقه في التقييم السالب، وذلك لأن طريقة إعادة التقييم فيها طريقتين للمعالجة (طريقة التصحيح الكلية، وطريقة التصحيح التناسبية)، حيث يلجؤون إلى طريقة التصحيح التناسبية في التقييم الموجب وعند التقييم السالب ينتقلون لطريقة التصحيح الكلية، "والمشكلة أنك قد تجد منهم من يطبق طريقة التصحيح الكلية على المبلغ القابل للإهتلاك فقط"، كما في الصورة:

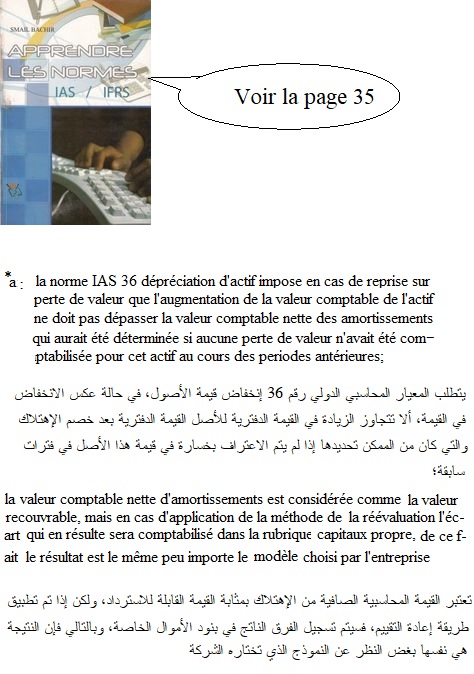

بل وقد وصل بهم الأمر إلى الإختلاف في هذه النقطة (في التقييم السالب عند الإنتقال إلى طريقة التصحيح الكلية، هل يتم تصحيح المبلغ القابل للإهتلاك كما في الصورة أعلاه؟ أو التكلفة التاريخية عن طريق خفض حساب التثبيتات؟)، وبعد مناقشتي لبعض الطلبة الذين تعرضو لهذا الخلاف، أقرو أن كلا الطريقتين على صواب. وسبب هذه المغالطات يعود إلى الإستدلال بطريقة الإسترجاع التي حددها IAS36 وإسقاطها على IAS16، وتم إتباع نفس المنهجية في فهم مواد النظام المحاسبي المالي (راجع كتاب APPENDRE LES NORMES IAS/IFRS للأستاذ SMAIL BACHIR في الصفحة 35 عند شرح IAS16) كما في الصورة:

حيث راج تطبيق هذه الطريقة في العديد من المطبوعات الجامعية للأسف. وكل هذا بسبب "عدم الإحتكام إلى المبادئ المحاسبية التي تبناها النظام المحاسبي المالي ومعايير المحاسبة الدولية". سأعرض لك أمثلة وأبين لك المواضع التي حدث فيها التناقض:

ثانيا، التعليق عن الأخطاء:

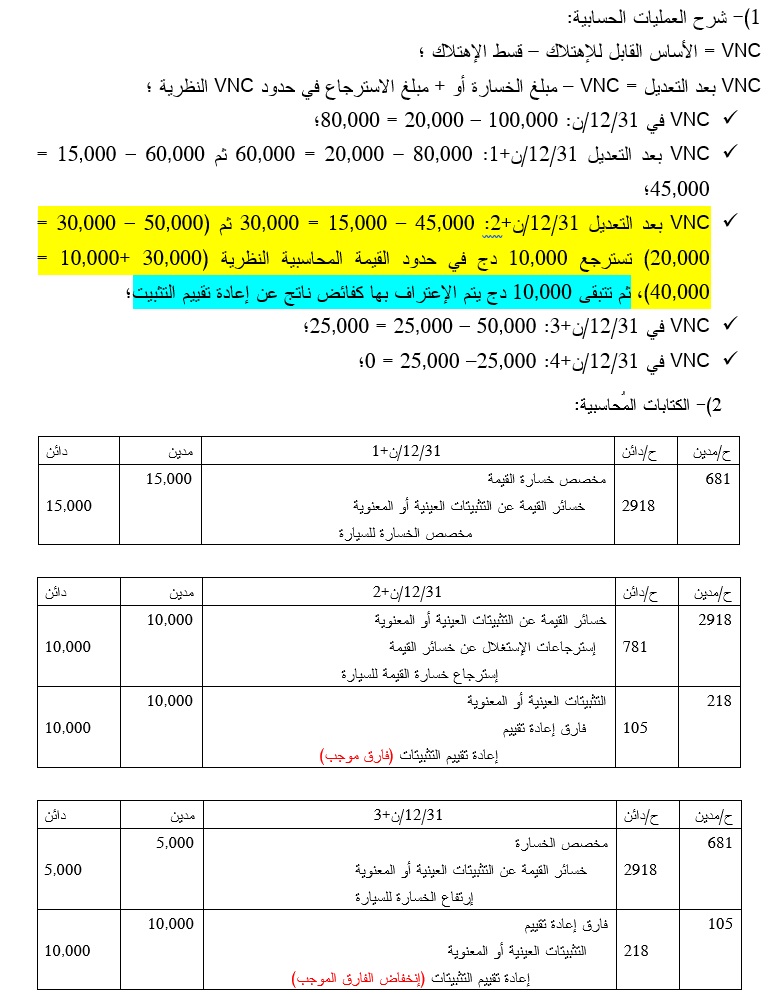

التناقض الأول: "مخالفة الأصل الذي تعتمده طريقة إعادة التقييم"

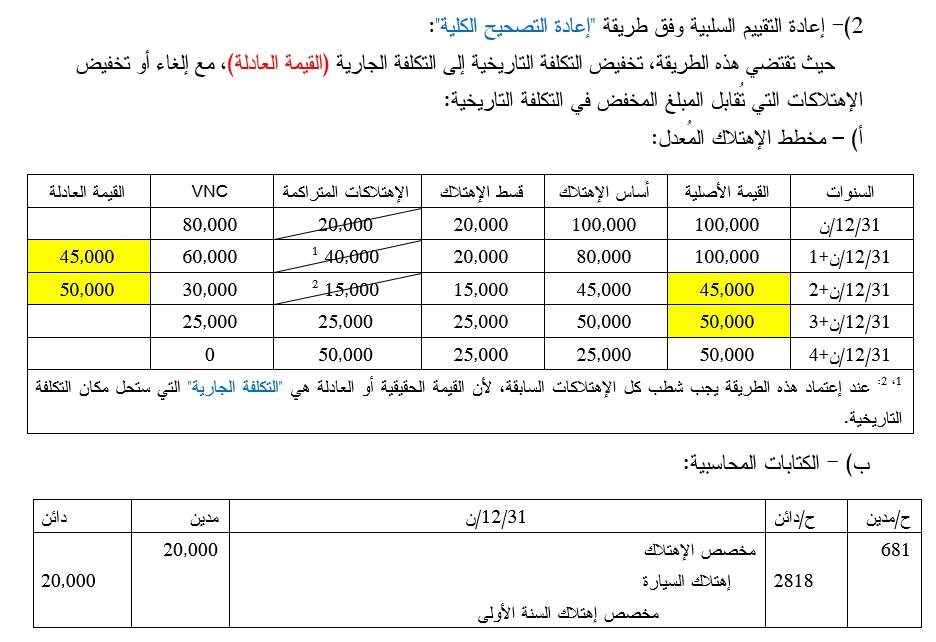

الأصل الذي يعتمد عليه التقييم بنموذج القيمة الحقيقية، هو "تصحيح التكلفة التاريخية" بالتناسب مع الإهتلاكات حتى يتم إرجاع القيمة المحاسبية إلى القيمة الحقيقية كما أشارت المادة 121-22 من قرار 26/07/2009: "إذا تمت إعادة تقييم تثبيت عيني عن طريق تطبيق مؤشر محدد بالنسبة إلى تكلفته التعويضية الصافية من الإهتلاك أو بالرجوع إلى قيمته في السوق فإن معالجة مجموع الإهتلاكات في تاريخ إعادة التقييم يُصحح بالتناسب مع القيمة الإجمالية المحاسبية للأصل بحيث تكون القيمة المحاسبية للأصل عقب إعادة التقييم مساوية للمبلغ المُعاد تقييمه". والتكلفة التاريخية هي القيمة الأصلية الإجمالية، وبالتالي الذين يعتمدون هذه المعالجة، يقومون بتصحيح التكلفة التاريخية في التقييم الموجب، وينقضون أنفسهم في التقييم السالب. وبالتالي الصحيح هو بما أن التقييم الموجب يؤدي إلى رفع التكلفة التاريخية بالتناسب مع الإهتلاكات حتى تتساوى الـ VNC المصححة مع التكلفة الجارية (القيمة العادلة)، فإن التقييم السالب سيؤدي إلى معالجة العملية على أساس أنها تنازل (بسبب تخفيض التكلفة التاريخية بالتناسب مع الإهتلاكات).

التناقض الثاني: "الخلط بين أساس الإستحقاق (التعهد) ومبدأ الحذر"

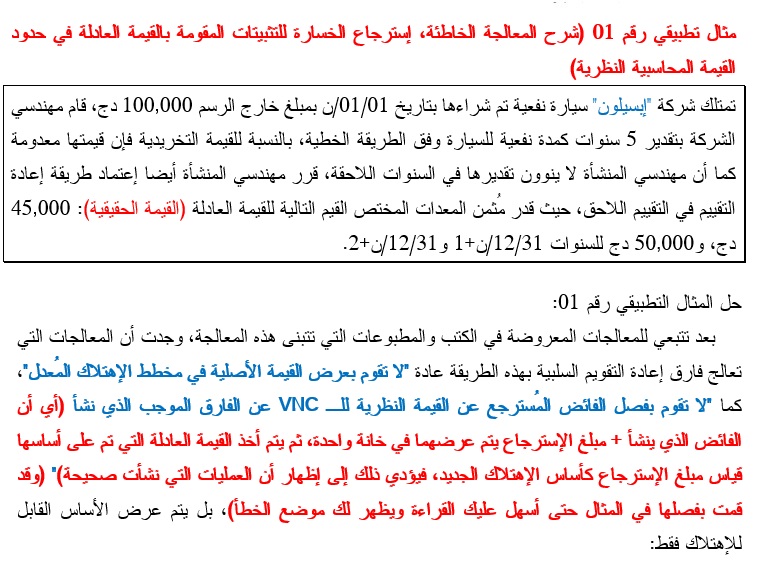

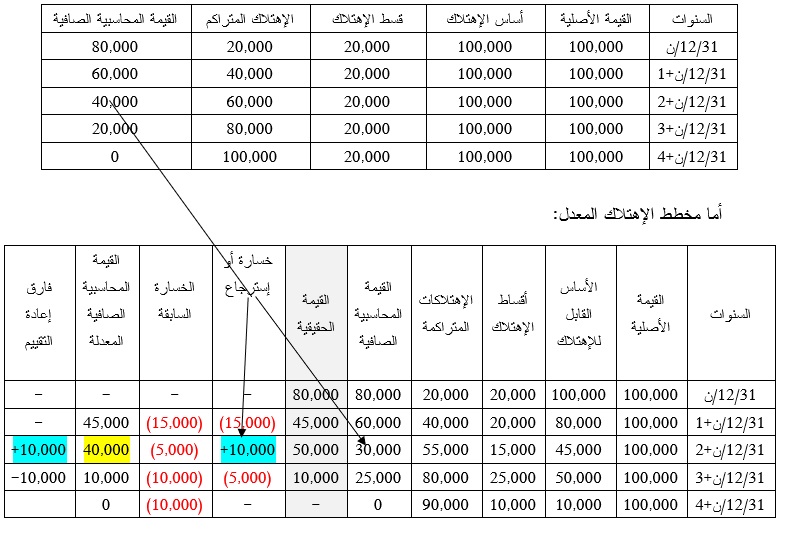

كيف تسترجع الخسارة في حدود القيمة المحاسبية النظرية 40,000 ثم تعتمد القيمة الحقيقية وهي 50,000 كأساس الإهتلاك الجديد؟ لما قمنا إذن بإسترجاع الخسارة في حدود القيمة المحاسبية النظرية؟ ألم يُشر النظام المحاسبي المالي وIAS16 أن إعتماد طريقة إعادة التقييم لا رجعة عنها؟ إذ كيف تعتمد على "فرضية أساس الإستحقاق المُحاسبي" في التقييم الموجب، ثم تعتمد على مبدأ الحيطة والحذر في الإسترجاع؟ ألا يُعد هذا خلطا بين نقيضين؟ ألا يُعد هذا خرقا لمبدأ ديمومة المناهج؟ ومن هنا تستنج أن منهجية القياس التي إعتمدوها في هذه المسألة، هي منهجية غير سليمة.

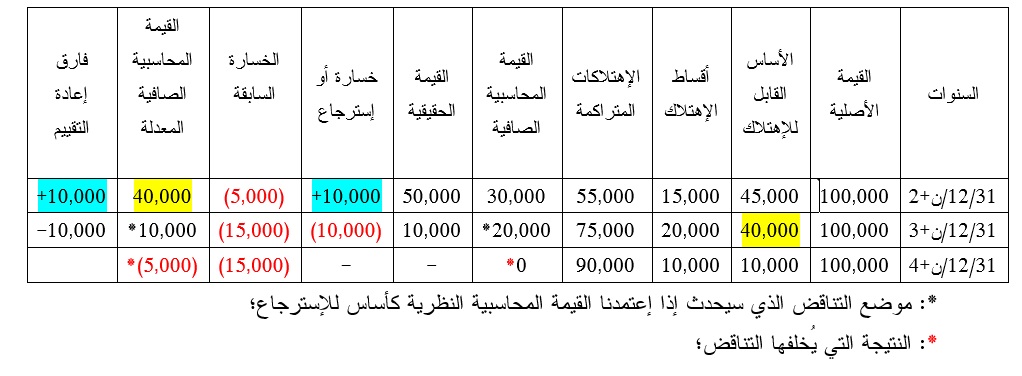

التناقض الثالث: "إفتراض لو كان مبدأ الحذر هو الأصل الذي نعتمده في الإسترجاع"

هب أننا سلمنا لهم بصحة القياس الذي إعتمدوه (أي أن مبدأ الحيطة هو المعتمد في الإسترجاع)، فإن الأساس القابل للإهتلاك بعد التقييم سيكون في حدود القيمة المحاسبية النظرية، أي حسب مثالنا هذا سيكون الأساس القابل للإهتلاك هو 40,000 وليس 50,000 كما يُظهرون في المعالجات التي يتبنونها وهذه المعالجة، ستؤدي إلى قيمة محاسبية معدلة مُهترئة نهاية الإهتلاك عند إعتماد الطريقة الثانية، لأن: القيمة الأصلية – الإهتلاكات المتراكمة – الخسارة السابقة ≠ أساس الإهتلاك – قسط الإهتلاك، وبالتالي ستكون المعالجة كالتالي:

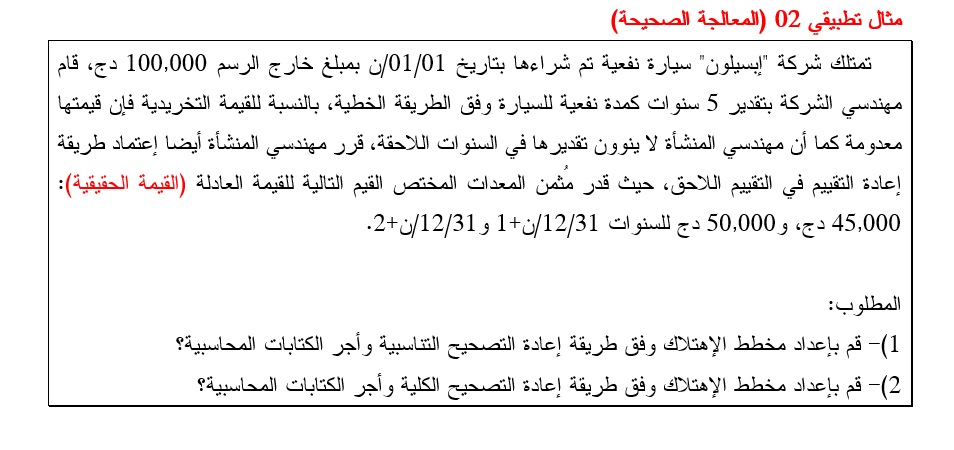

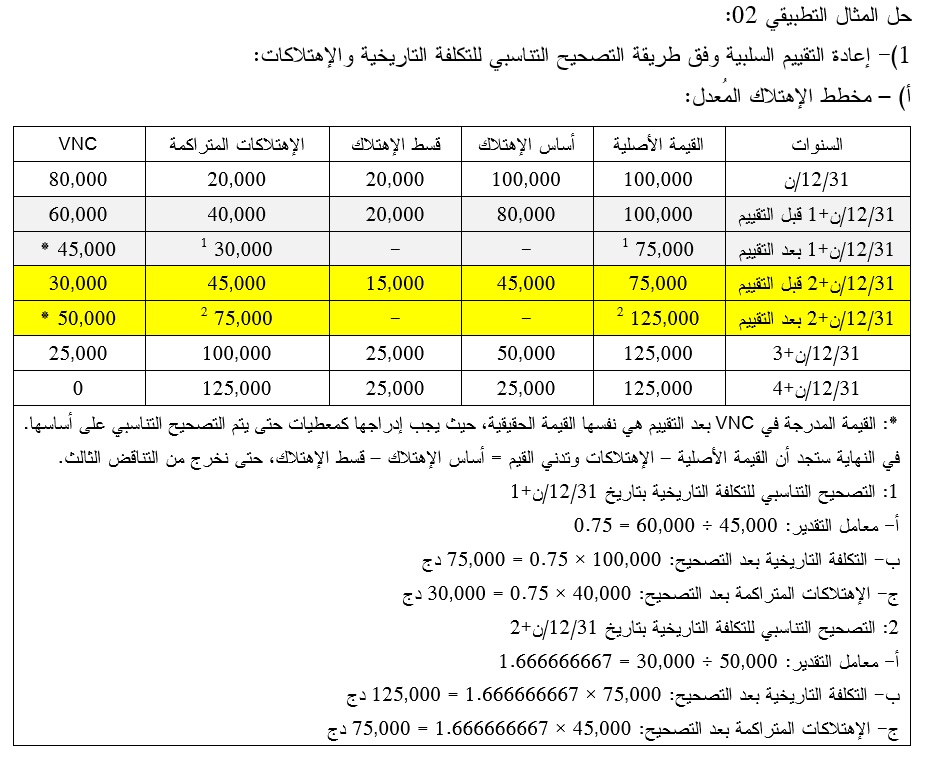

ثالثا، عرض المعالجة الصحيحة:

ثالثا، عرض المعالجة الصحيحة:

يُمكنك أن ترجع أيضا إلى كتاب Manuel de Comptabilité Financière, Edition 2013، مثال صفحة 112 (لأنه تناول وضعية مشابهة)، و كتاب جباية ومحاسبة المؤسسة للأستاذ عيسى سماعين، مثال 15 صفحة 244 لأنه وضع تأصيل نظري صحيح.