السلام عليكم، في الحقيقة بدأت أحضر في هذه الفترة الصيفية لإجتياز إمتحان شهادة الدكتوراه.

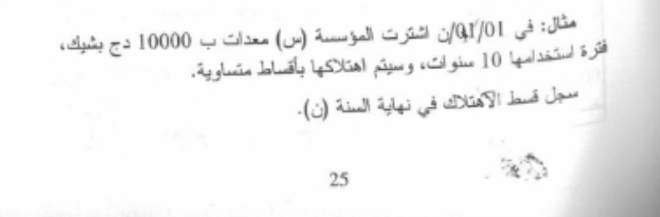

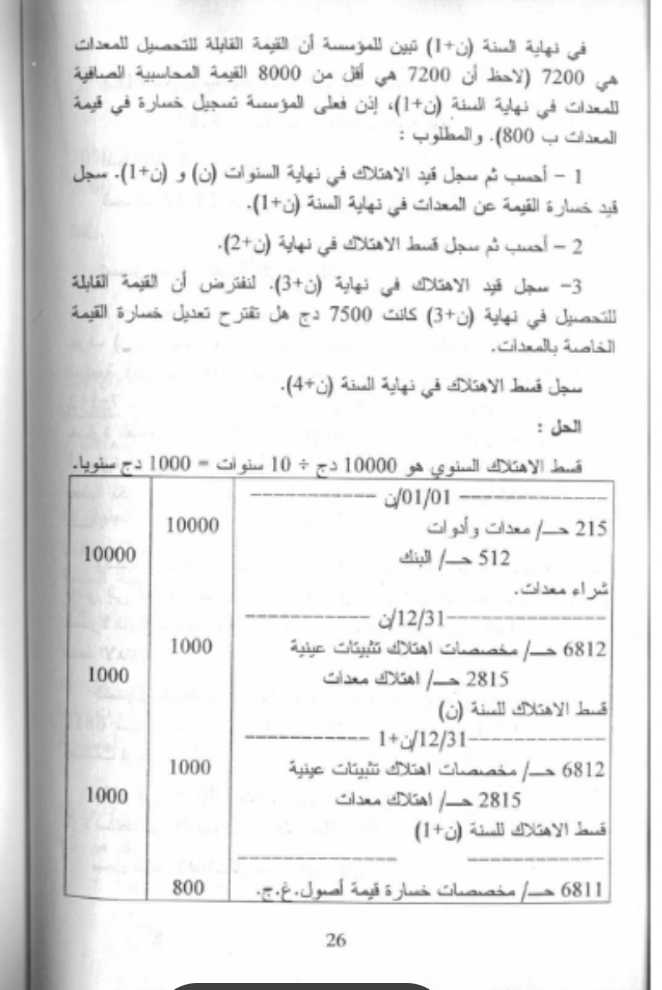

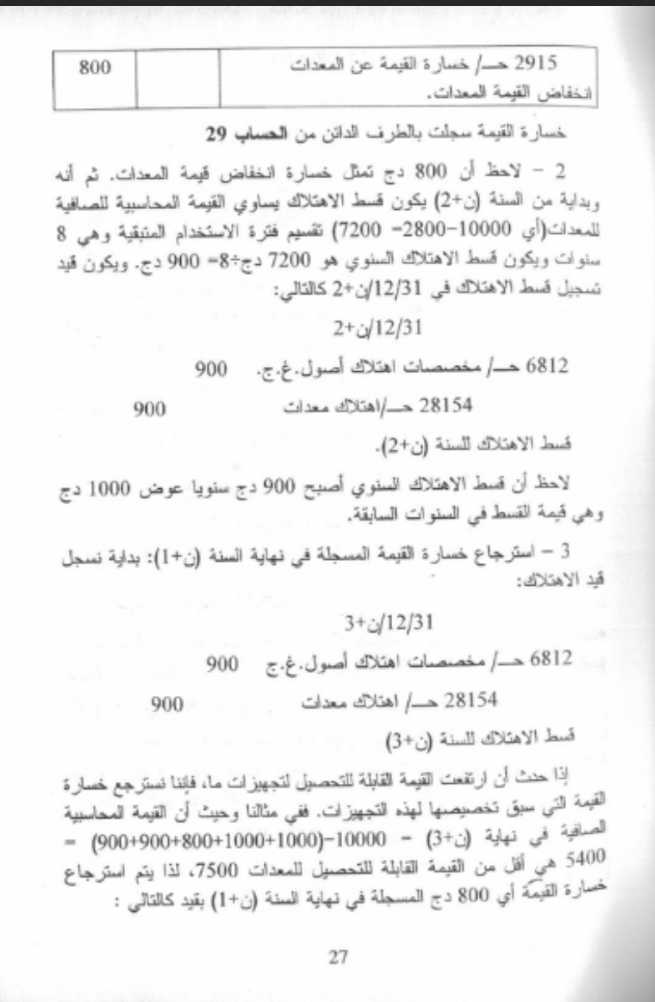

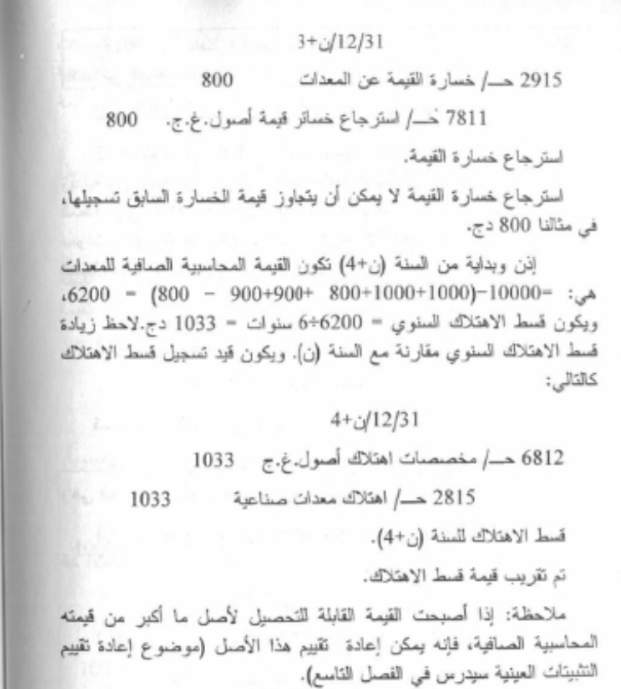

نصحني الأساتذة كثيرا بإقتناء كتاب الأستاذ عطية عبدالرحمان في المحاسبة المعمقة، عندما وصلت إلى درس خسارة القيمة عن التثبيتات، قال لي الكثير من الزملاء أن أتخطى هذا الدرس لأن فيه خطأ، في المقابل عندما إستشرت بعض أساتذتي قيل لي لا تلتفت للإشاعات. إليكم صور المثال من الكتاب: