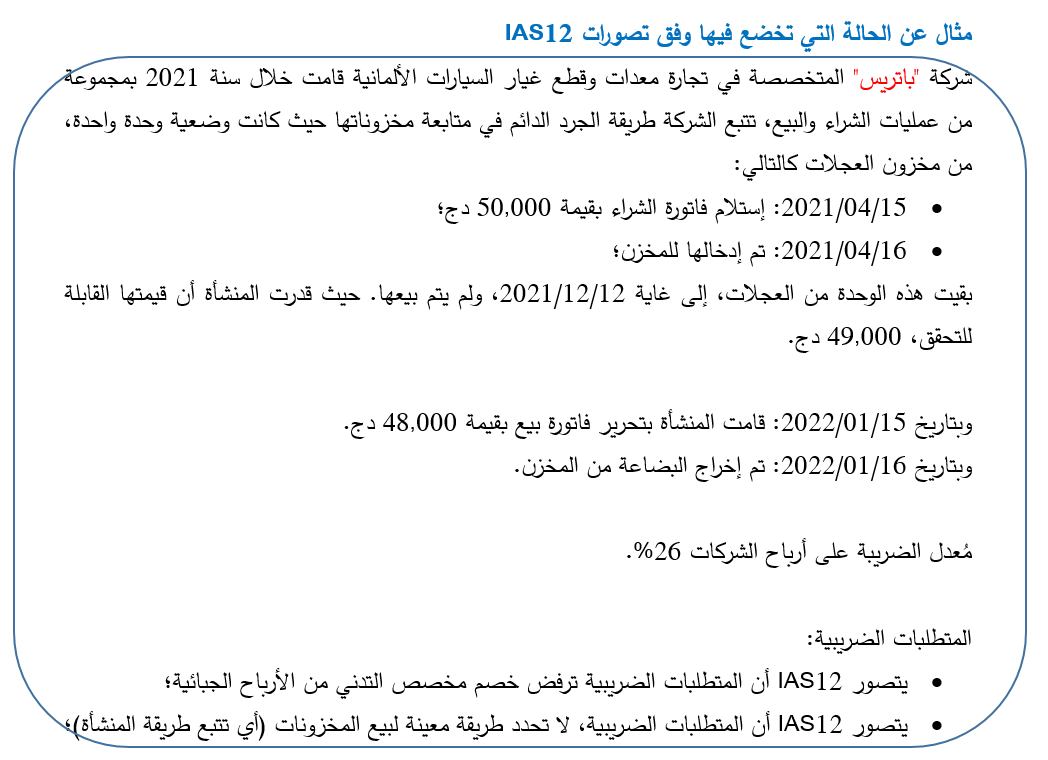

في الإطار العام نطبق ضريبة مؤجلة، إمتثالا للفقرة 16 من IAS12 : "يعد متأصلا عند إثبات أصل أنه سيتم استرداد مبلغه الدفتري في شكل منافع اقتصادية تتدفق إلى المنشأة في الفترات المستقبلية. وعندما يتجاوز المبلغ الدفتري للأصل أساسه الضريبي، فإن مبلغ المنافع الاقتصادية الخاضعة للضريبة سوف يتجاوز المبلغ الذي سيسمح به على أنه حسم لأغراض الضريبة". وهذا الفرق يُعد فرقاً مؤقتاً خاضعاً للضريبة، والالتزام بدفع ضرائب الدخل الناتج في الفترات المستقبلية هو التزام ضريبة مؤجلة. "وعند استرداد المنشأة للمبلغ الدفتري للأصل، فإن الفرق المؤقت الخاضع للضريبة سوف يُعكس وسوف يكون للمنشأة ربح خاضع للضريبة". وهذا يجعل من المحتمل أن تتدفق منافع اقتصادية من المنشأة في شكل دفعات الضريبة. لذلك، يتطلب هذا المعيار إثبات جميع التزامات الضريبة المؤجلة، باستثناءات في حالات معينة موضحة في الفقرتين.

وعليه فإن الحالات التي لا تخضع للفروقات المؤقتة، ستجد فيها المتطلبات الضريبية تتبنى الأفكار التالية:

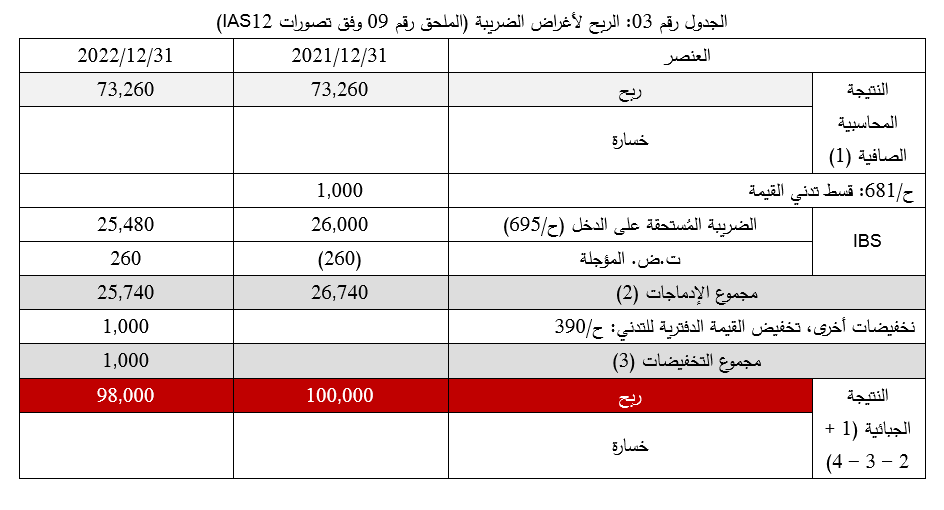

- مخصص تدني القيمة، غير قابل للخصم من الإستهلاكات بتاريخ إخراج البضاعة؛

- مخصص تدني القيمة قابل للخصم مطلقا؛

أما بالنسبة للنظام الضريبي الجزائري، فليس له أي متطلبات ضريبية تشير إلى الفرق المؤقت، في هذا الجانب. أي أن مخصص التدني يُخصم دائما. (لا وجود للفروقات المؤقتة).

أما، بالنسبة للقواعد العامة لخصم الأعباء، فهي كالتالي:

- إستغلالها في إطار التسيير العادي للمؤسسة، أو لمصلحتها ؛

- تتعلق بعبء فعلي، وأن تكون مُدعمة بمبررات كافية ؛

- هذه الأعباء مُترجمة في صافي الأصول ؛

- أن تكون مُدرجة ضمن أعباء السنة المالية التي صُرفت خلالها ؛"

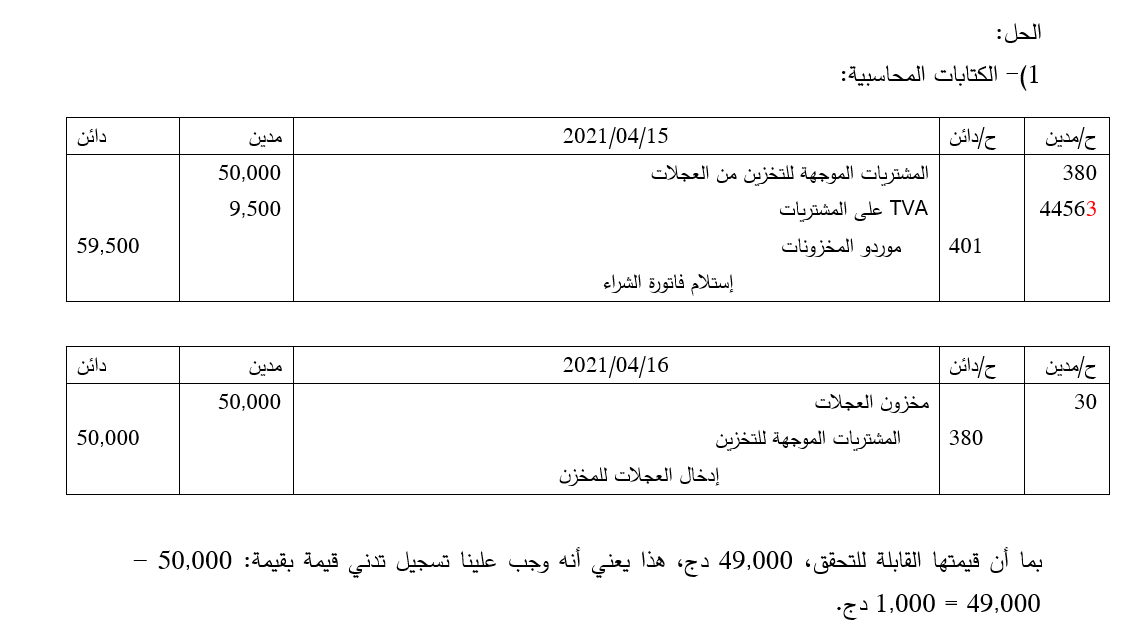

وكل هذه العناصر، مُنطبقة على تدني قيمة المخزونات، فهي أعباء "كالإهتلاكات" ومُترجمة في صافي الأصلول، ونشأت في إطار الإستغلال العادي للمنشأة. أما بالنسبة للمتطلب الأخير للشروط، "أن تكون مدرجة ضمن أعباء السنة المالية التي صرفت خلالها". فهنا لا يمكننا إعتبار مخصصات التدني كالمخصصات التي تُكون لمجابهة المصاريف. فهنا يجب أن نجد متطلبات ضريبية، تتبنى طريقة معينة لعكس القيمة الدفترية (قياسا على الإهتلاكات في إعادة التقييم). فإن لم نجد، نقوم بإلحاق المعالجة للنظام المحابسبي المالي، بناءا على المادة 141 مكرر 2 "يجب على المؤسسات إحترام التعاريف المنصوص عليها في النظام المحاسبي المالي، مع مراعات عدم تعارضها مع القواعد الجبائية المطبقة بالنسبة لوعاء الضريبة".

مخصصات التدني شيء (هذه مرتبطة بالأصول)، ومخصصات الأعباء شيء آخر (لأنها مرتبطة بالخصوم). فلا يجب الخلط بينهما.

لتحميل السؤال والجواب: سؤال رقم 77: "مخصص تدني المخزونات والضرائب المؤجلة"