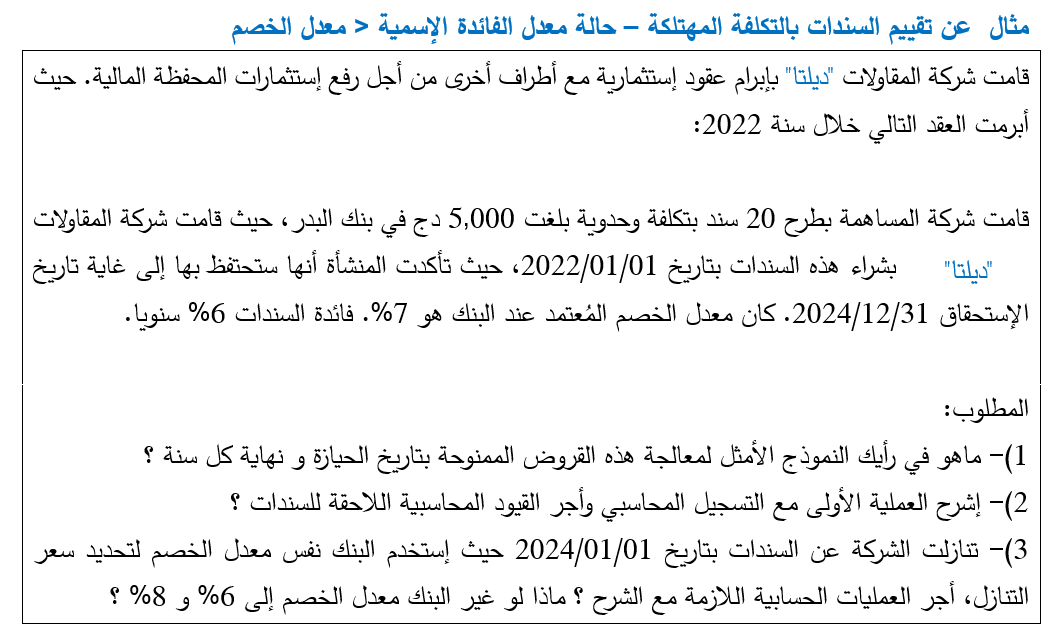

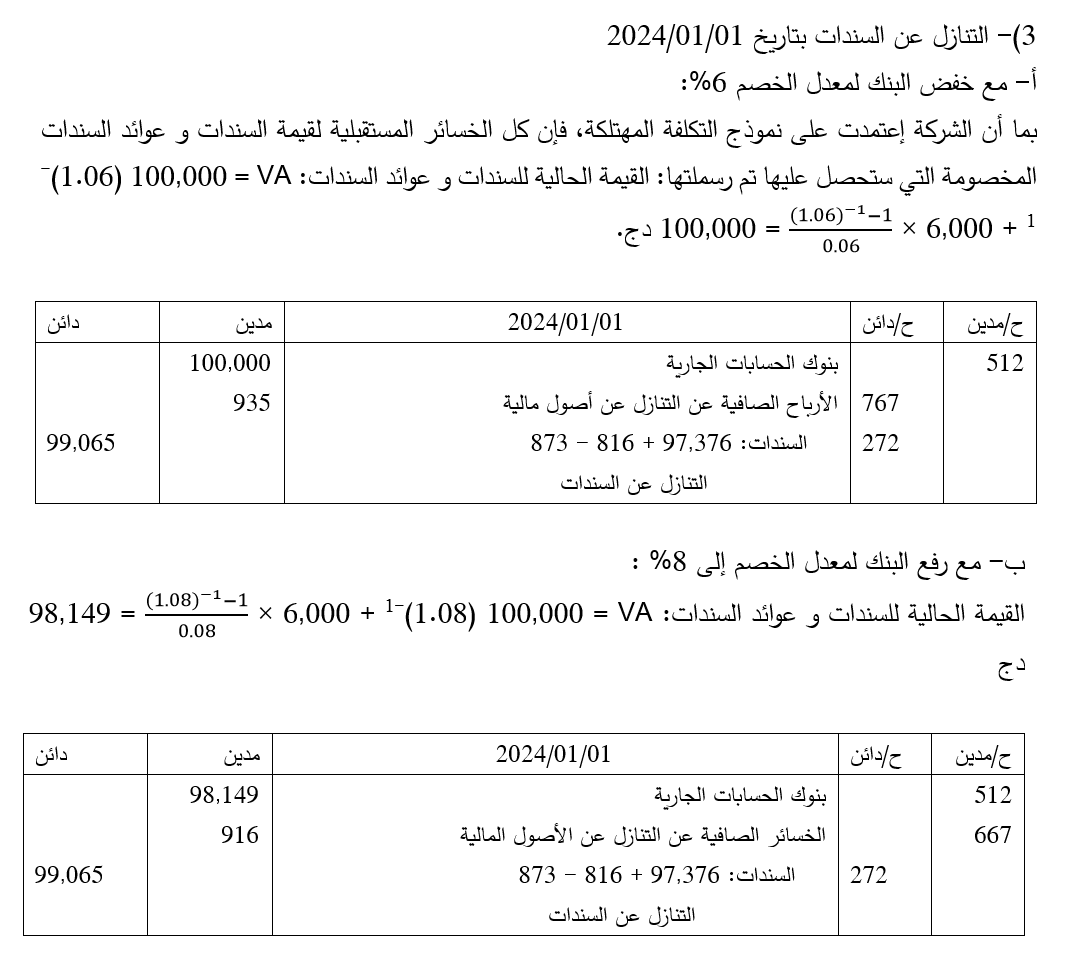

إليك مثال بسيط:

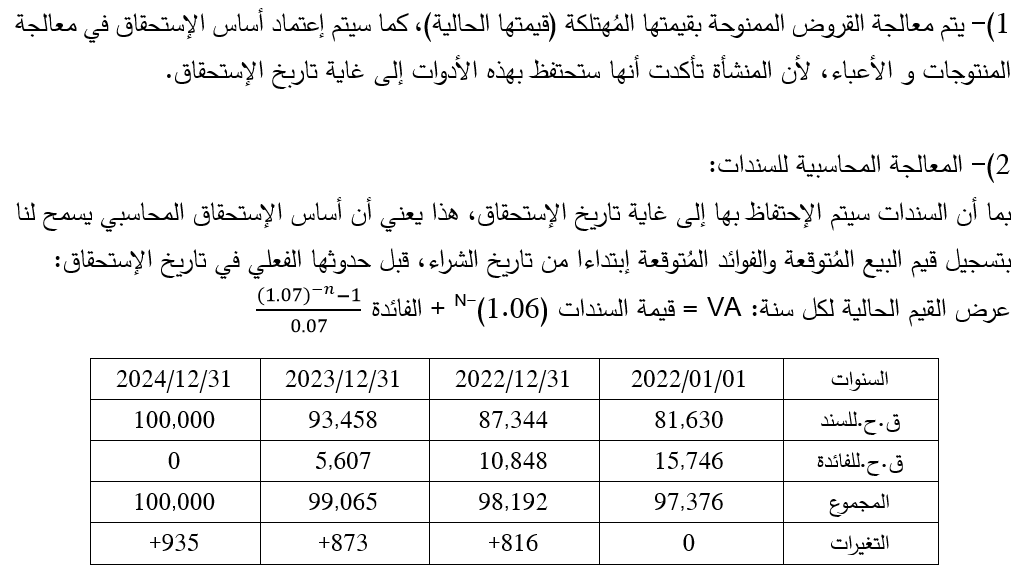

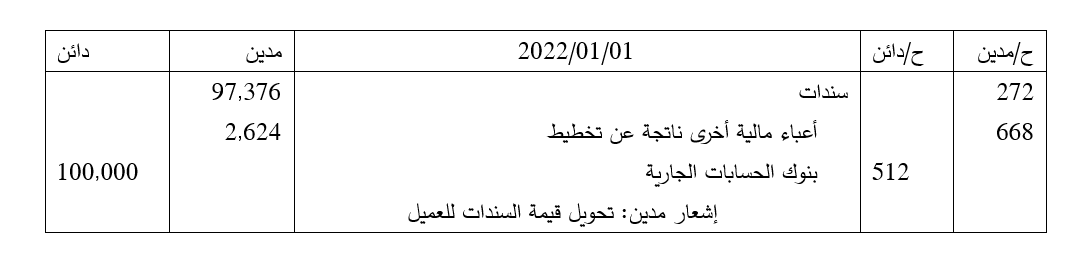

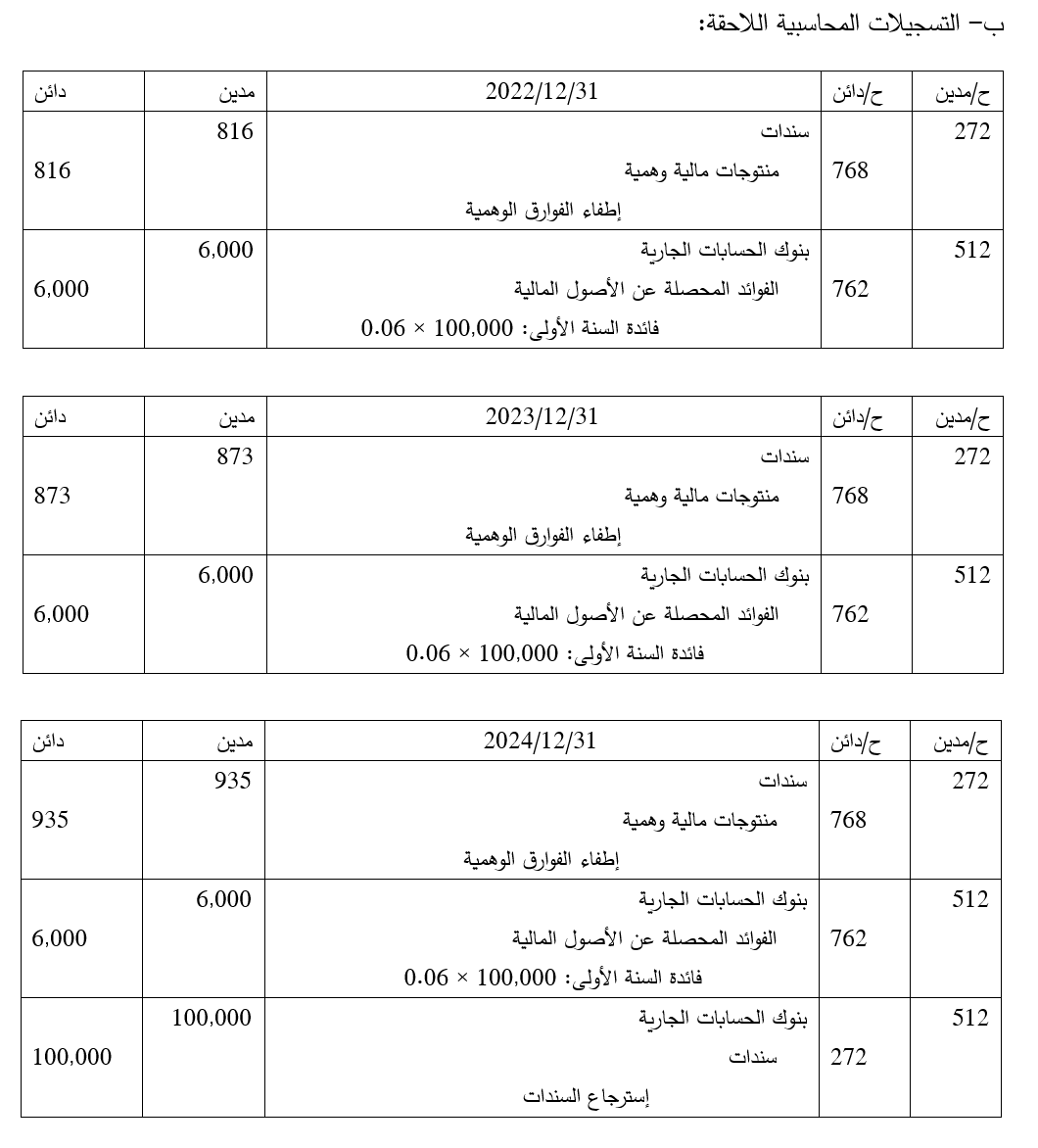

نُلاحظ أن شركة البناء إذا قررت التنازل على السندات بتاريخ الشراء، ستخسر: 100,000 – 81,630 = 18,370 دج من قيمة السندات، كما أنه بدلا أن تتحصل على إجمالي فوائد بمقدار 18,000 بتاريخ الإستحقاق، فإنها ستحصل على 15,746 دج (أي سيقوم البنك بخصم جزء من القيمة الزمنية للأرباح المستقبلية). حيث سيتم إجراء نفس العملية نهاية كل سنة، ولأن الفوائد الحالية التي سيتم تسبيقها للمنشأة لم تُغطي الخسارة التي مست قيمة السندات: 15,746 – 18,370 = 2,624-، ظهرت المنشأة أنها خسرت بعد رسملة أرباح الفوائد المستقبلية + الخسارة التي مست قيمة السند في حالة بيعه. حيث مقدار الخسارة هي 100,000 – 97,376 = 2,624 دج. إذ أنه يجب دمج الفوارق مع قيمة 97,376 دج نهاية كل سنة في حالة عدم قيامنا بيع السندات حتى نصل إلى قيمة السندات الإسمية 100,000 دج بتاريخ الإستحقاق. يُمكن إختصار الوقت عند إجراء جدول التكلفة المهتلكة حتى لا نضطر إلى التحيين في كل مرة، بالإضافة إلى تسجيل الفوارق مباشرة:

نُلاحظ أن شركة البناء إذا قررت التنازل على السندات بتاريخ الشراء، ستخسر: 100,000 – 81,630 = 18,370 دج من قيمة السندات، كما أنه بدلا أن تتحصل على إجمالي فوائد بمقدار 18,000 بتاريخ الإستحقاق، فإنها ستحصل على 15,746 دج (أي سيقوم البنك بخصم جزء من القيمة الزمنية للأرباح المستقبلية). حيث سيتم إجراء نفس العملية نهاية كل سنة، ولأن الفوائد الحالية التي سيتم تسبيقها للمنشأة لم تُغطي الخسارة التي مست قيمة السندات: 15,746 – 18,370 = 2,624-، ظهرت المنشأة أنها خسرت بعد رسملة أرباح الفوائد المستقبلية + الخسارة التي مست قيمة السند في حالة بيعه. حيث مقدار الخسارة هي 100,000 – 97,376 = 2,624 دج. إذ أنه يجب دمج الفوارق مع قيمة 97,376 دج نهاية كل سنة في حالة عدم قيامنا بيع السندات حتى نصل إلى قيمة السندات الإسمية 100,000 دج بتاريخ الإستحقاق. يُمكن إختصار الوقت عند إجراء جدول التكلفة المهتلكة حتى لا نضطر إلى التحيين في كل مرة، بالإضافة إلى تسجيل الفوارق مباشرة:

قد يتبادر إلى أذهاننا عن كيفية إستفادة البنك في حالة شرائه السندات بعلاوة إصدار ؟

قد يتبادر إلى أذهاننا عن كيفية إستفادة البنك في حالة شرائه السندات بعلاوة إصدار ؟

- القرض سيعود للبنك بتاريخ الإستحقاق بقيمة 100,000 دج: لأن العميل الأول أبرم عقد بـ 100,000 دج، وبالتالي سيحصل البنك على علاوة تسديد بتاريخ الإستحقاق مقدارها 100,000 – 81,630 = 18,370 دج.

- الفائدة التي ستعود للبنك بتاريخ الإستحقاق هي مجموع الفوائد التي سيحصل عليها البنك نهاية كل سنة من العميل هي 6,000 × 3 = 18,000 دج، أي أنه سيتحصل على علاوة تسديد بقدر 18,000 – 15,746 = 2,254 دج عند تاريخ الإستحقاق.

- العلاوة الكلية التي ستعود على البنك في حالة تنازل شركة بيلدين فاست على السندات بتاريخ الشراء: 2,254 + 18,370 = 20,624 دج.

يمكنك تحميل السؤال والجواب من هنا: سؤال رقم 70

يمكنك تحميل السؤال والجواب من هنا: سؤال رقم 70