وفق تصور المعيار يكون الفرق دائم في هذه الحالة، إذا: "وجدت متطلبات ضريبية، تذكر أن نتيجة التنازل لأغراض الضريبة، تُحسب على الإهتلاكات لأغراض الضريبة فقط".

وفق تصور المعيار، لا يكون هناك فرق مؤقت في هذه الحالة، إذا: "لم تجد متطلبات الضريبية، تذكر أن أعباء التدني غير قابلة للخصم، ولا تتبنى طريقة أخرى لحساب نتيجة التنازل".

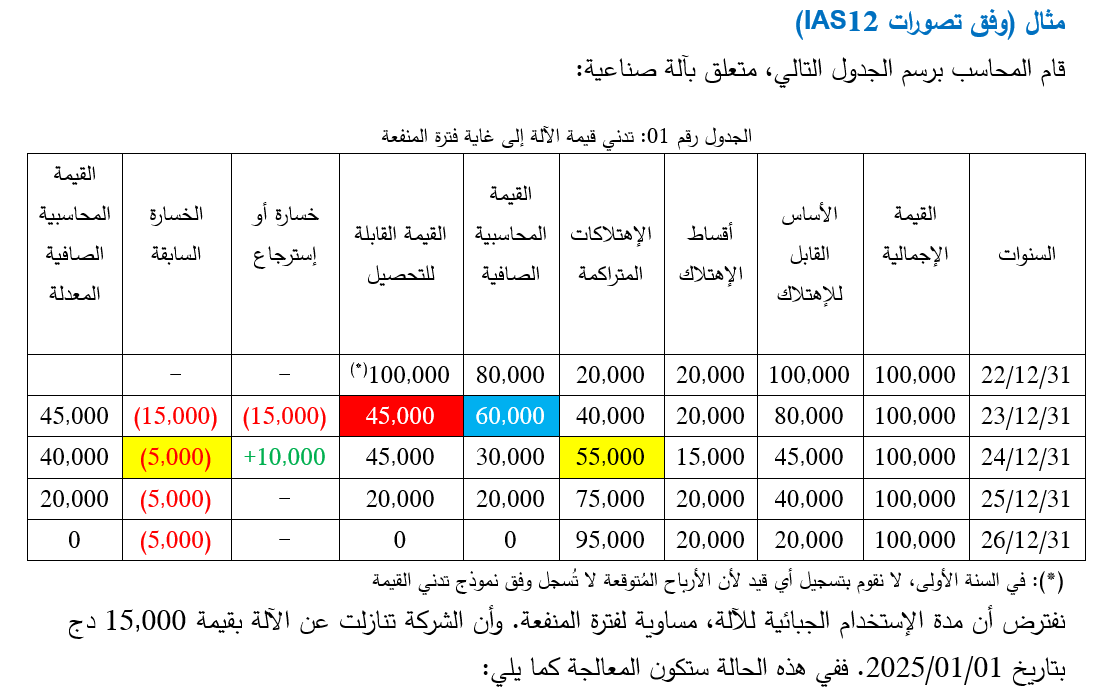

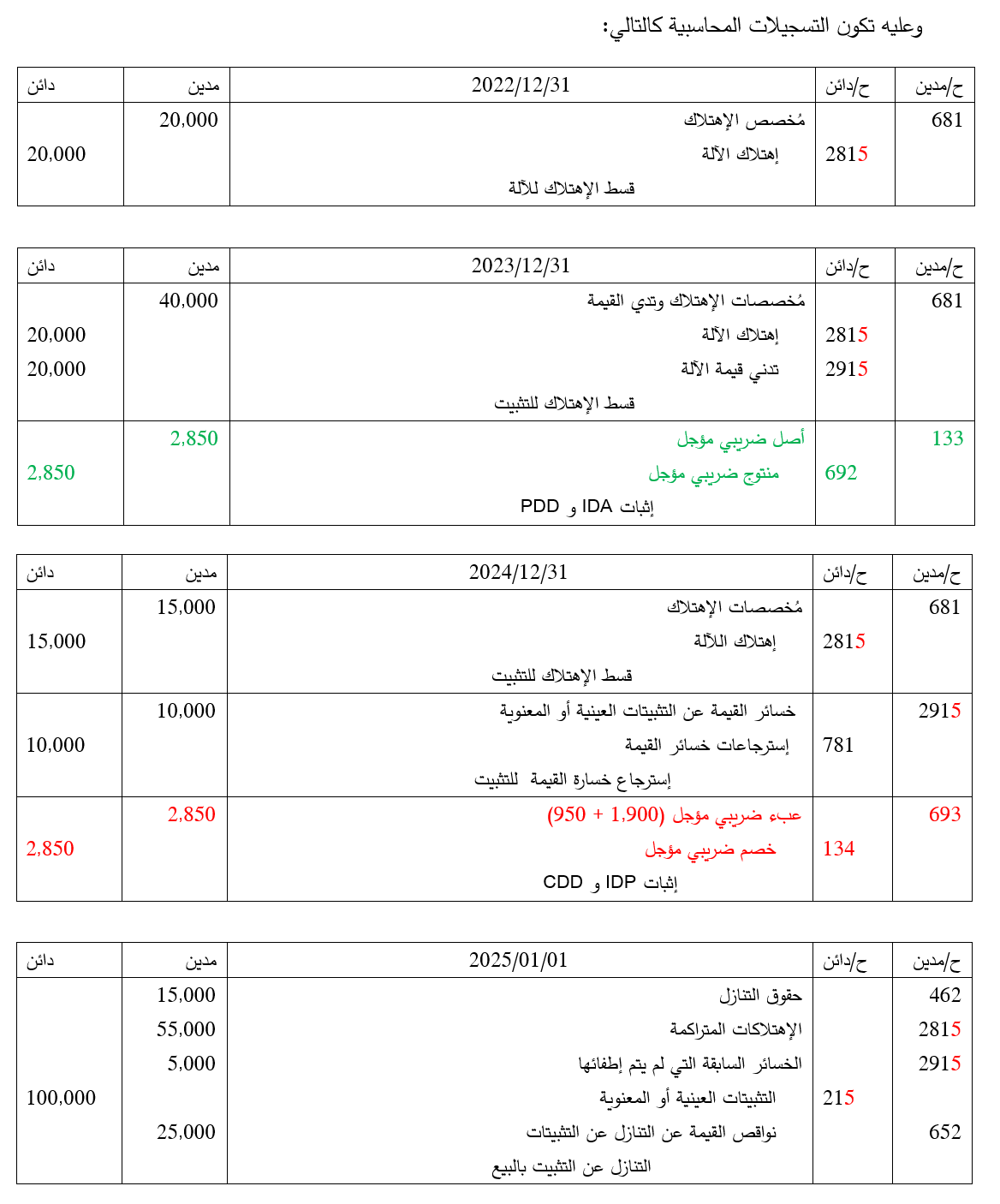

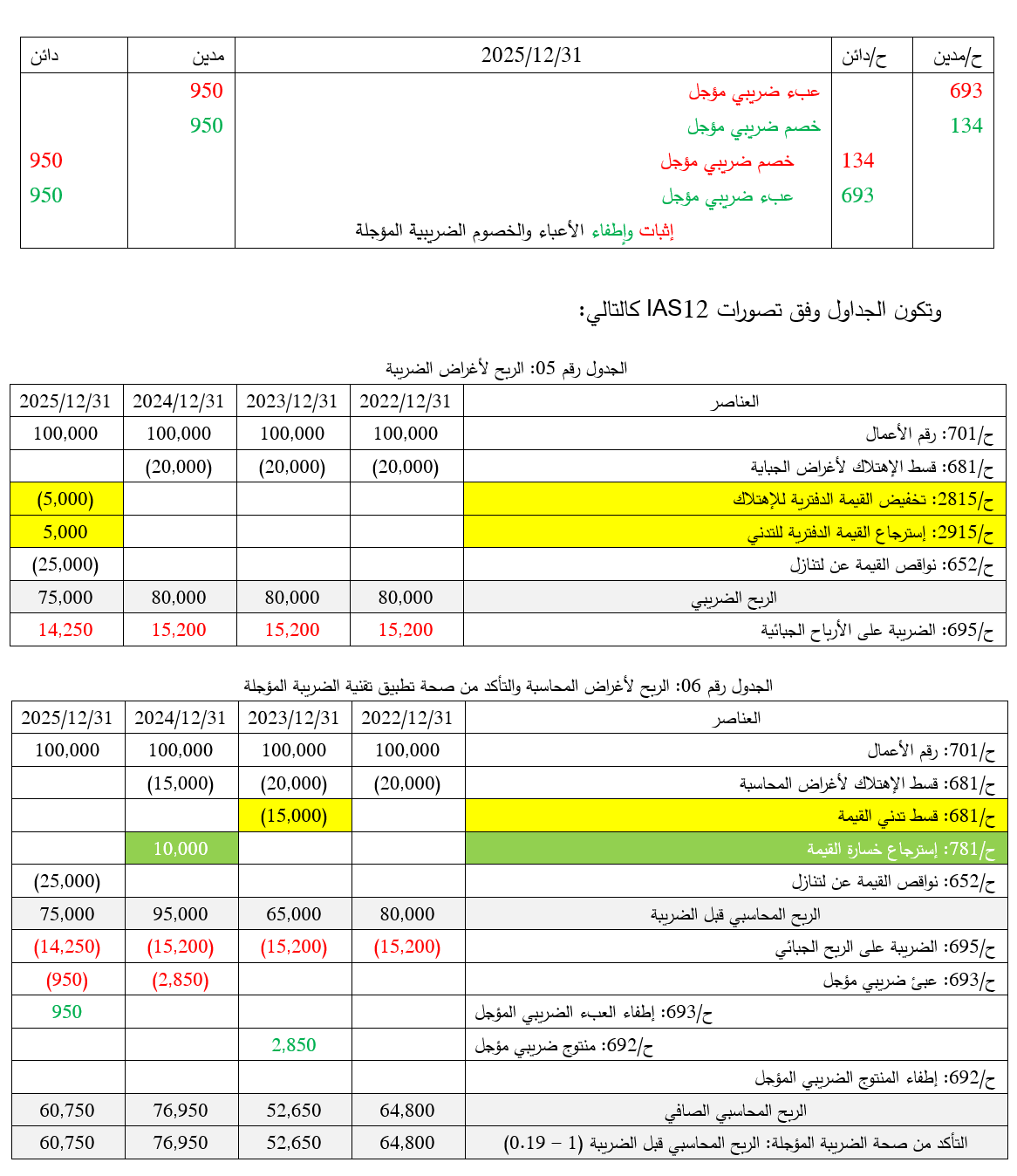

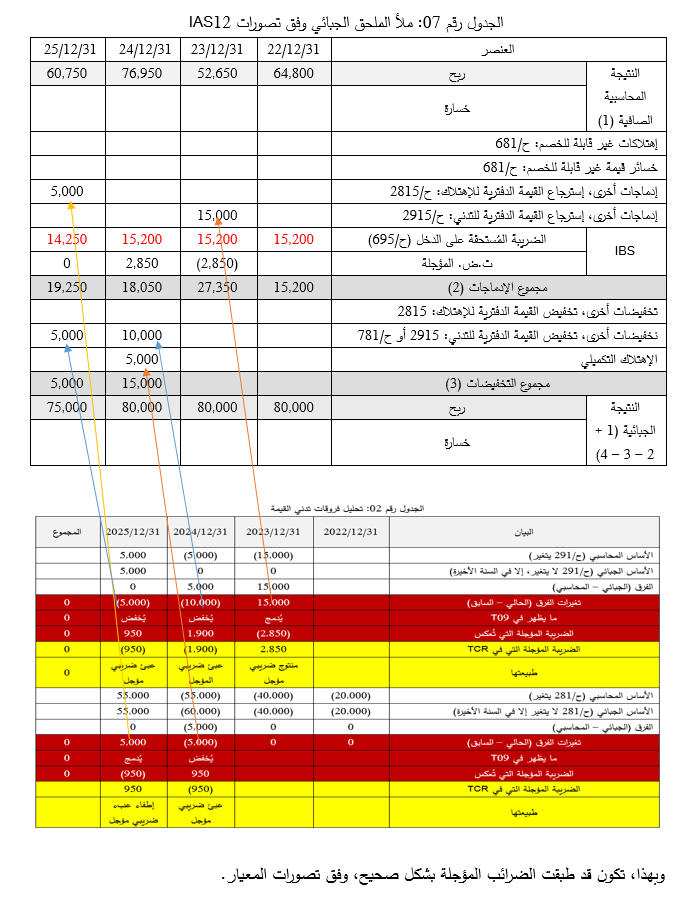

وعليه، فإن الحالة الوحيدة التي تكون فيها ضرائب مؤجلة هي إذا وجدت متطلبات ضريبية تقول لك صراحة ان أعباء التدني غير قابلة للخصم لأغراض الضريبة، في المقابل تجدها تتبنى نفس طريقة التنازل التي تكون لأغراض المحاسبة، أي في هذه الحالة فقط تكون هناك ضرائب مؤجلة وفق المعيار:

يمكنك القراءة بإستفاضة حول موضوع مشابه عرضنا فيه نفس الحالة، في موقعنا، وتحميل السؤال والجواب: سؤال رقم 75 "الضرائب المؤجلة وتدني قيمة التثبيتات"

يمكنك القراءة بإستفاضة حول موضوع مشابه عرضنا فيه نفس الحالة، في موقعنا، وتحميل السؤال والجواب: سؤال رقم 75 "الضرائب المؤجلة وتدني قيمة التثبيتات"