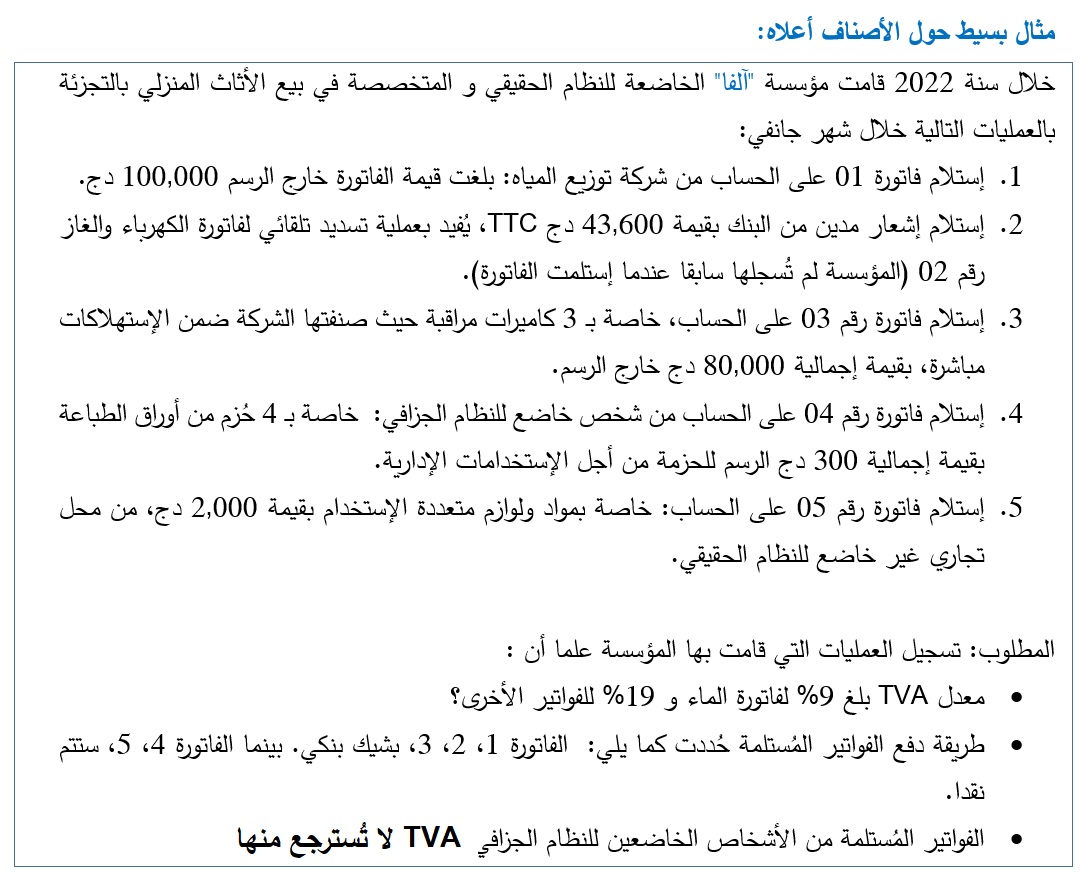

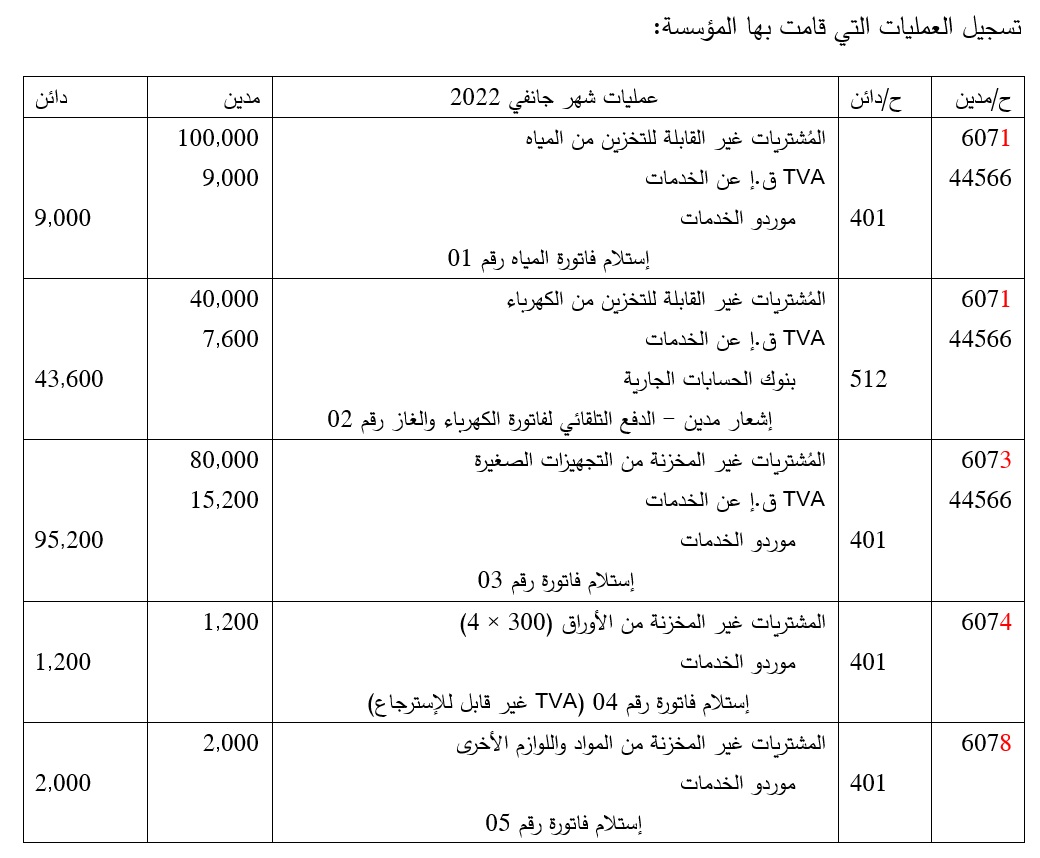

في الحقيقة، المؤسسات العمومية، لا تُمسك محاسبة وفق النظام المحاسبي المالي. يُمكنك توجيه سؤالك حول المؤسسات الإقتصادية التي تشتري هذه المعدات والتجهيزات الصغيرة، كأن تكون مدرسة خاصة مثلا، فتكون الإجابة كالتالي:

توضع مثل هذه امعدات الصغيرة، في الحساب 607 "المُشتريات غير المخزنة من المواد والتوريدات"، حيث يشمل هذا الحساب:

أ)- المشتريات غير القابلة للتخزين: مثل الكهرباء و الماء و الغاز، حيث يتم وضعها في الحساب الفرعي 6071.

ب)- المُشتريات غير المُخزنة التي لا تريد المنشأة تصنيفها ضمن المخزونات:

- ح/6073 - المُشتريات غير المخزنة من التجهيزات الصغيرة: حيث تشمل التجهيزات الصغيرة التي لا تدخل في العملية الإنتاجية مثل كاميرات المراقبة ...الخ.

- ح/6074 - المُشتريات غير المخزنة من اللوازم الإدارية: مثل الأوراق البيضاء، الأقلام ...الخ.

- ح/6078 - المُشتريات غير المخزنة الأخرى : تشمل الأغلفة التجارية متعددة الإستخدام، المُنظفات، مواد أخرى متعددة الإستخدام...الخ.

ومع ذلك إن تم تصنيفها ضمن المخزونات، لكون المنشاة تشتريها لإعادة بيعها، فعند إستهلاكها يتم إعتماد التصنيف أعلاه.

ستجدون كل هذه الأصناف، في كتاب تازديت. الذي سنعمل على ترجمته كله مُستقبلا إن شاء الله، في موقعنا الخاص "Arisians Compta". وتنظيمه بشكل قابل للنسخ والقراءة.