وعليكم السلام ورحمة الله وبركاته،

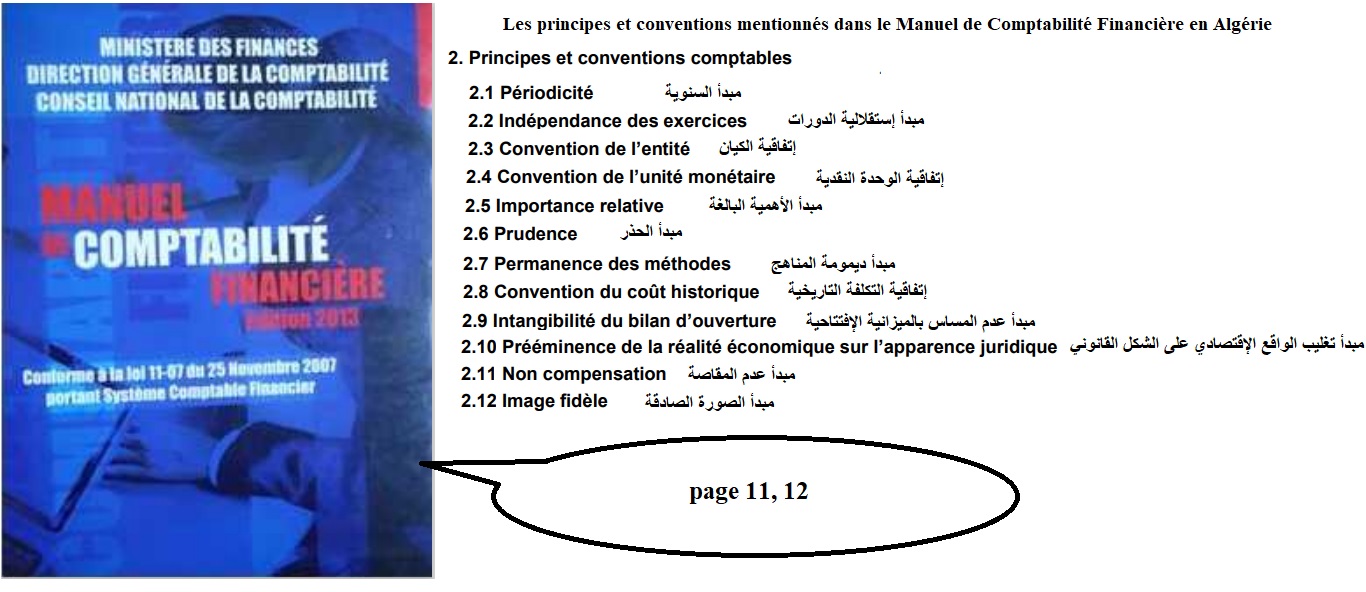

أولا، قام دليل المحاسبة المالية في الجزائر بجمع 12 مبدأ وإتفاقية، وعرضهم في الصفحتين 11 و12 تحت عنوان "المبادئ والإتفاقيات المحاسبية" كما تُشير الصورة:

حيث عند مراجعتي للكتاب، وجدت أنه دلل بمبدأين آخرين، وهما مبدأ إلحاق الأعباء بالمنتوجات (إستدل بالمبدأ عندما شرح الإيجار التمويلي في الصفحة 160 وإستدل به في مواضع أخرى)، ومبدأ القيد المُزدوج (طبقه على الكتابات المُحاسبية) في عدة مواضع من الكتاب (أي لم يذكرهما مع العناصر المذكورة في الصفحتين 11 و12). وبالتالي فإن مجموع المبادئ والإتفاقيات المحاسبية الواردة في الكتاب هي 14 (11 مبدأ و3 إتفاقيات).

ثانيا، لم ترد المبادئ المحاسبية والإتفاقيات المحاسبية بشكل صريح في القرار 26/07 والقانون 11/07، حيث عند إستقراء القوانين السابقة الذكر ستجد أن المبادئ والإتفاقيات المُحاسبية تتجلى على 4 أوجه:

- الحالة الأولى: أحيانا تجدها في شكل مصطلحات، أي يكون المصطلح خالي من كلمة مبدأ لكنه في الحقيقة مبدأ من المبادئ، حيث وردت 9 مبادئ في ملحق المصطلحات للقرار 26/07/2008.

- الحالة الثانية: أحيانا يتم الإستدلال بها مباشرة في المواد، أي عند عرض متطلب المادة يتم ذكر كلمة مبدأ، على سبيل المثال لا الحصر، كان هناك إستدلال مباشر بمبدأ الحذر عند عرض "المادة 5.123 من القانون 26/07/2008 ص13".

- الحالة الثالثة: أحيانا تأتي في شكل مواد صريحة، أي أن المادة تُصرح بالإلتزام بالمبدأ المعني (مثل مبدأ القيد المزدوج، حيث أقرت المادة 16 من القانون 07/11 بالإلتزام به).

- الحالة الرابعة: أحيانا عندما يتم عرض شرح لمتطلب من المتطلبات أو عرض مادة، تكون بصياغة تُلبي معنى المبدأ أو الاتفاقية، على سبيل المثال لا الحصر، مبدأ السنوية تم الإستدلال بمعانيه "عند شرح الكشوف المالية صفحة 78 وشرح طريقة عرض الكشوف المالية صفحة 79"، كما تم الإستدلال بمعاني المبدأ "عند صياغة المادة 30 من القانون 07/11".

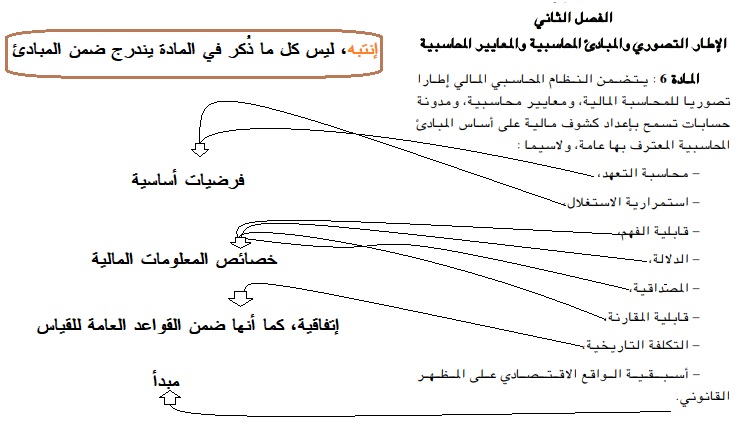

ثالثا، المادة 06 من القانون 07/11 لم تذكر كل المبادئ، كما أن العناصر التي تم عرضها لا تعتبر كلها مبادئ: