للإجابة عن السؤال يجب تحكيم المعالجات المحاسبية، إلى فقرات المعيار، وذلك لأن الكتاب يقتبس من المعيار

إختيارهم معالجة الأصل بالتكلفة المهتلكة: أشارت الفقرة 2.1.4 من IFRS9: يجب أن يتم قياس الأصل المالي بالتكلفة المُهتلكة إذا تم إستيفاء كل من الشرطين التاليين: أ- يُحتفظ بالأصل المالي ضمن نموذج أعمال هدفه هو الإحتفاظ بالأصول المالية لتحصيل التدفقات النقدية التعاقدية. ب- ينشأ عن الشروط التعاقدية للأصل المالي، في تواريخ محددة، تدفقات نقدية تُعد -فقط -دفعات من المبلغ الأصلي والفائدة على المبلغ الأصلي القائم. وعليه، فإن معالجة الكتاب صحيحة، لأنه لا ينوي تداول القرض مستقبلا.

التقييم الللاحق: أشارت الفقرة 4.1.4 من IFRS09 أنه يمكن تسجيل التغيرات في حساب النتائج بشرط الثبات على المعالجة لذا فإن إختيار دليل المحاسبة المالية، في معالجة التغيرات في حساب النتائج هو أمر صحيح إذا كان يساعده في الإتساق في القياس، وهذا لا يضرب متطلبات الفقرة 5.1.4 من IRFS09: "........يُمكن للمنشأة أن تُثبت الغيرات من خلال الربح والخسارة إذا كان ذلك يُزيل أو يُقلص عدم إتساق القياس".

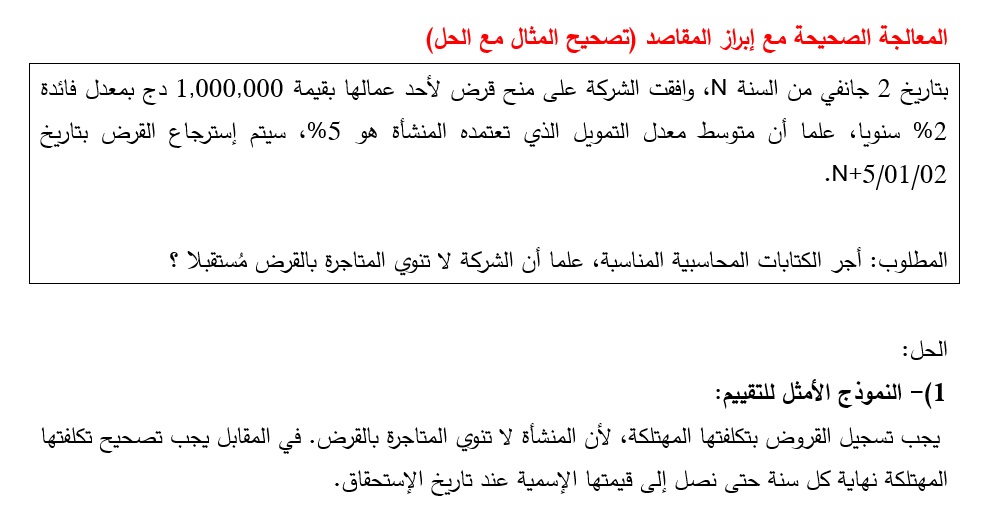

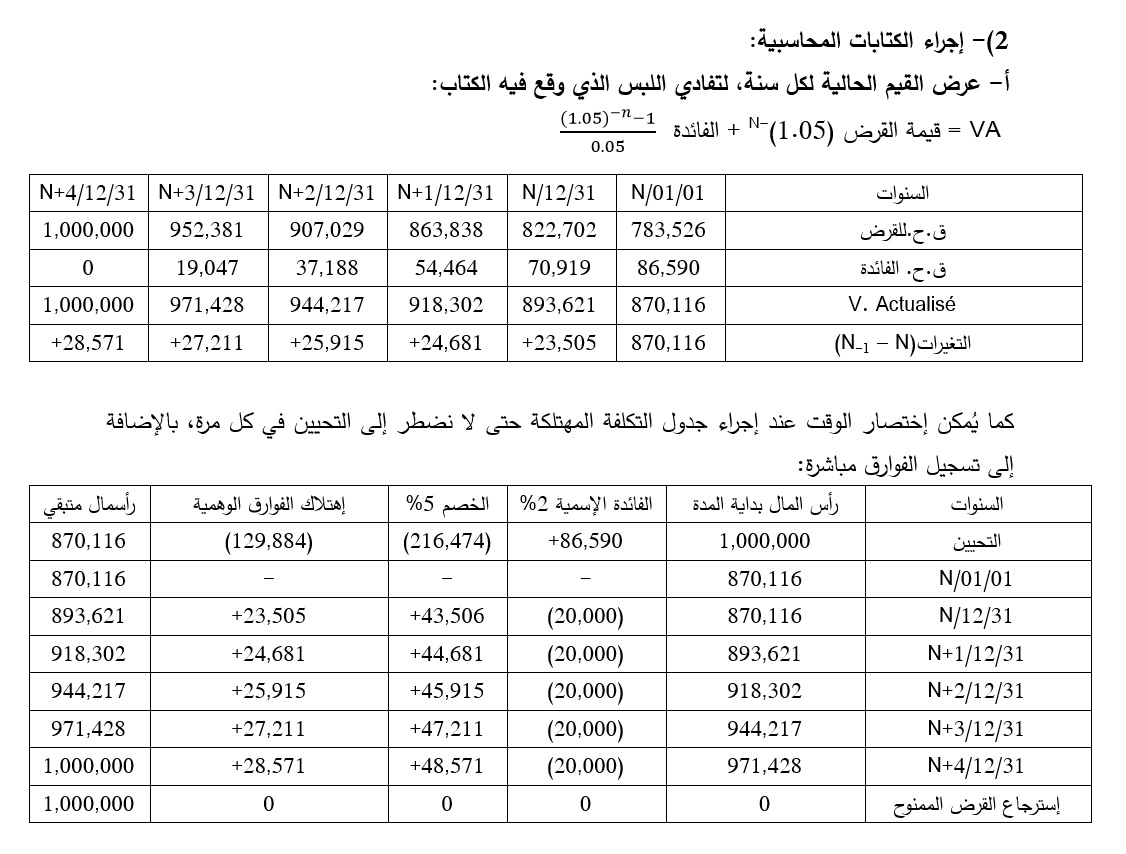

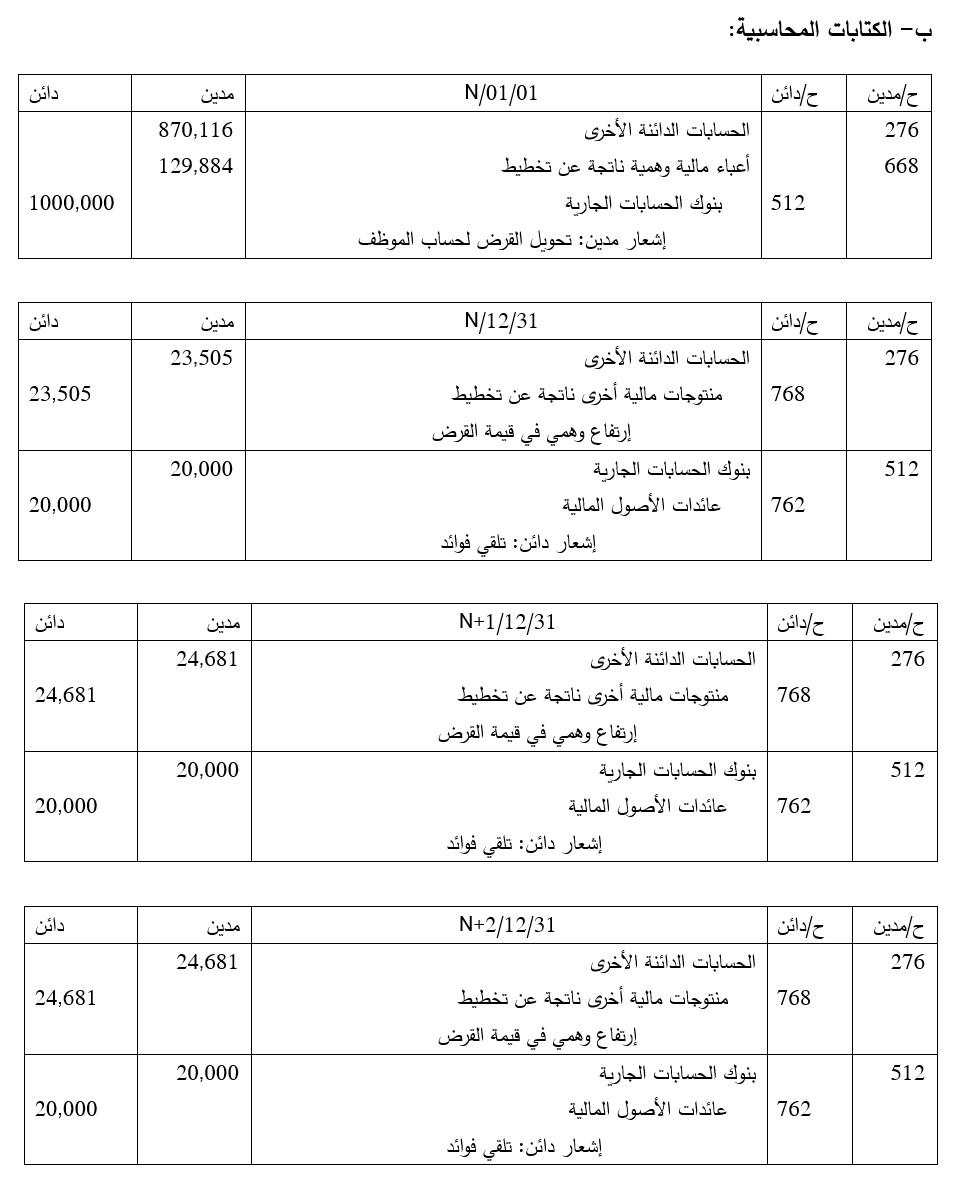

معالجتهم للقيمة الحالية والكتابات الحسابية: الكتاب لم يُسجل تكلفة القرض وفق قيمتها المُهتلكة عند الحيازة، في المُقابل خفض التكلفة الوهمية التي يُفترض خفضها عند الحيازة نهاية السنة، كما أنه يأخذ الأشهر بعين الإعتبار، مع أنه لم يذكر ذلك في الحالة العلمية.

موضع الخطأ: دليل المحاسبة المالية تخبط في معالجة الموضوع، لأن أصحابه إلتبس عليهم معنى القيمة الحالية فهو ضرب الشرط الأول الفقرة 2.1.4 من IFRS9. كما تخبط في الكتابات المحاسبية، لأنه أدخل الأشهر بعين الإعتبار ولم يذكرها في الحالة العلمية. كما عطل الفوائد المحصلة ولم يسجلها، فهو ضرب الشرط الثاني من الفقرة 2.1.4 من IFRS9