أولا السندات قصيرة الأجل، هي عبارة عن قروض ممنوحة، كسائر السندات، وقد أشارت الفقرة 1.2.4 من IFRS09 أنه يتم عرضها بالقيمة العادلة. (في الفقرة، ذكر إلتزامات مالية، لكنها شيء واحد، لأن الإقتراضات المالية قصيرة الأجل عبارة عن سندات بالنسبة لغيرك، والعكس صحيح).

السندات المالية قصيرة الأجل، تحتوي على أمرين:

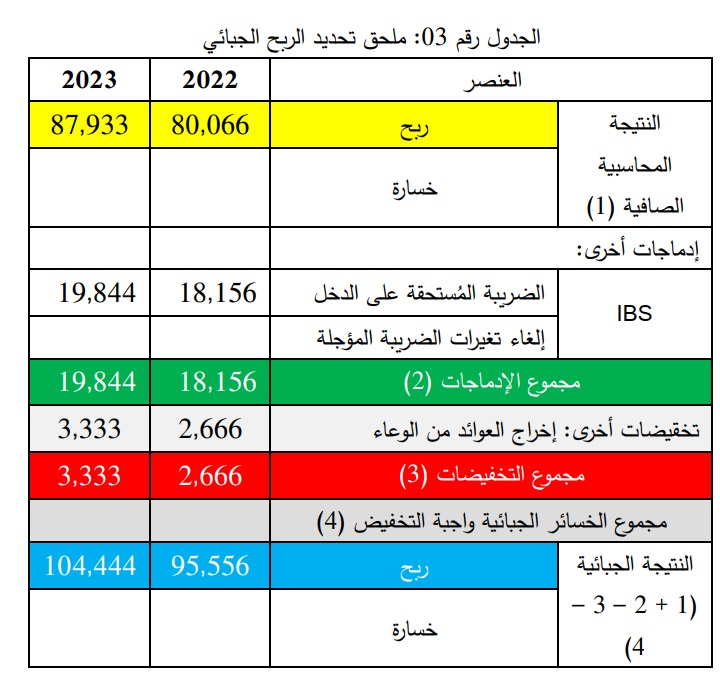

- فروقات تحيين: هذه ليس فيها مادة ضريبية صريحة، تُفيد بعدم خصمها، أو إخضاعها للوعاء الجبائي، لهذا فهذا العنصر، يتم معالجته لأغراض الضريبة كما يتم معالجته لأغراض المحاسبة، و لا يُشكل أي فرق.

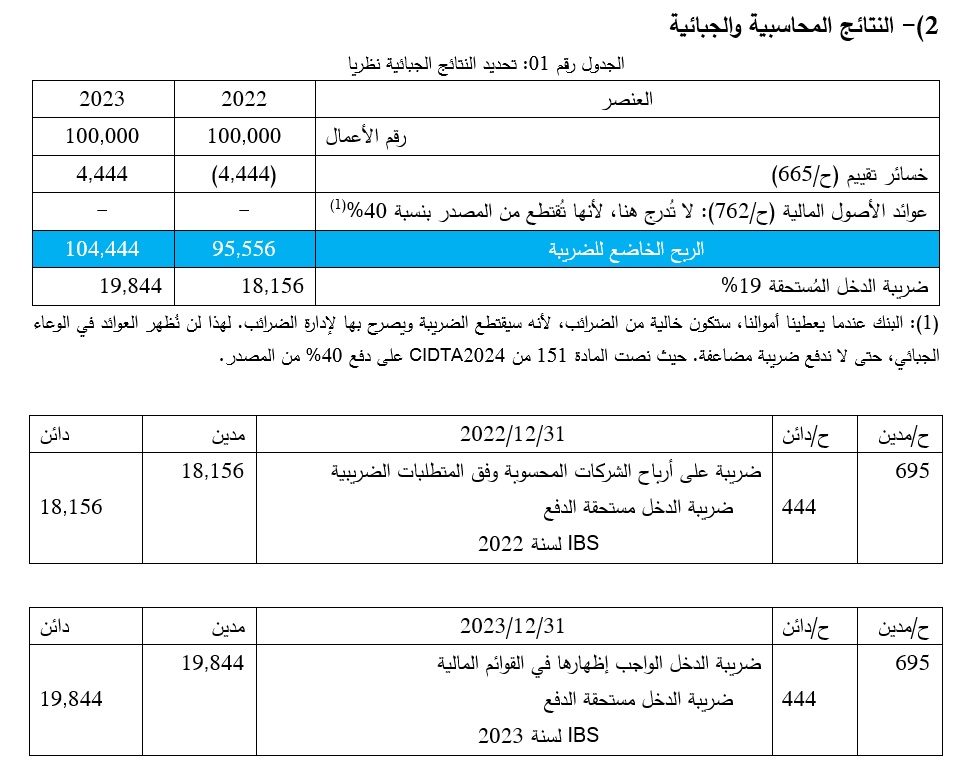

- عوائد الأصول المالية قصيرة الأجل: هذه تُشكل "فرق دائم"، لأنها "تُقتطع من المصدر".

وبالتالي وفق القانون الضريبي الجزائري، لا يخضع هذا البند، لاي ضرائب مؤجلة.

يمكنك تحميل السؤال والجواب من هذا الرابط: سؤال رقم 67