وعليكم السلام ورحمة الله وبركاته

نعم، عدم إحترام متطلبات النظام المحاسبي المالي ومعايير المحاسبة الدولية، في معالجة الضريبة المؤجلة، يؤدي إلى "ضرب مبادئ المحاسبة بعضها ببعض"، ويؤدي أيضا إلى دفع ضرائب مضاعفة، أو التهرب الضريبي أيضا، سنضرب مثالا حيا عن هذه الحالة، لتتضح الصورة أكثر:

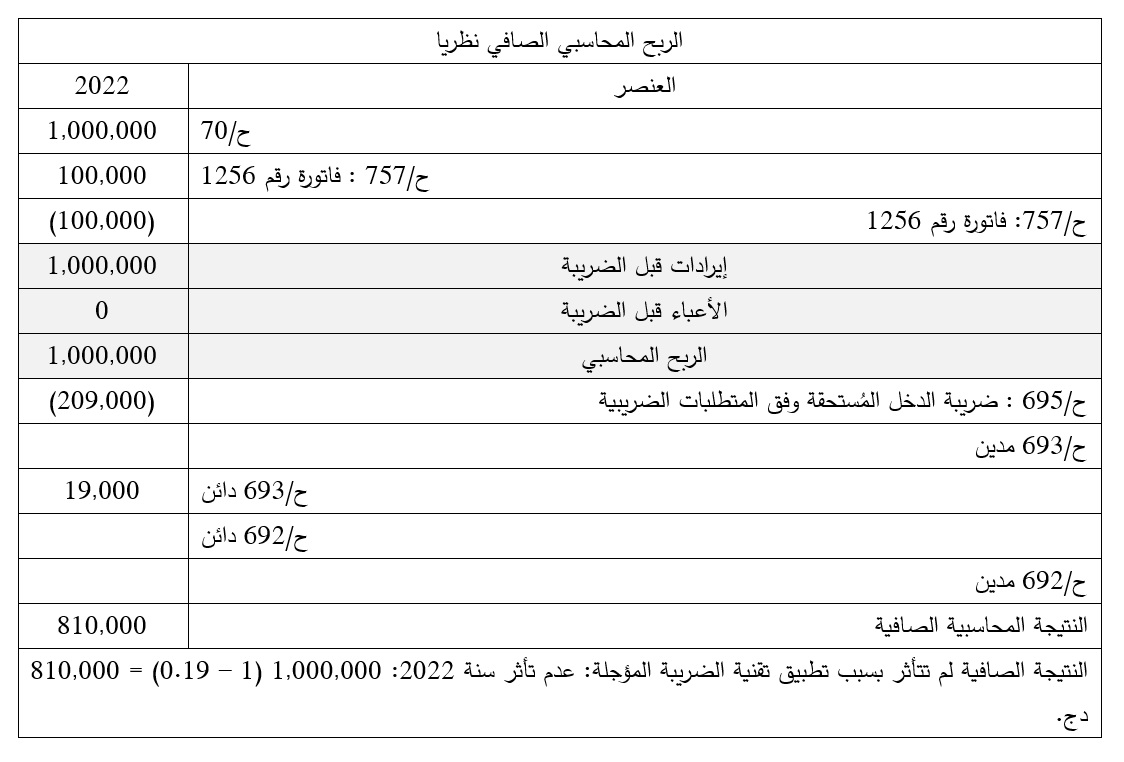

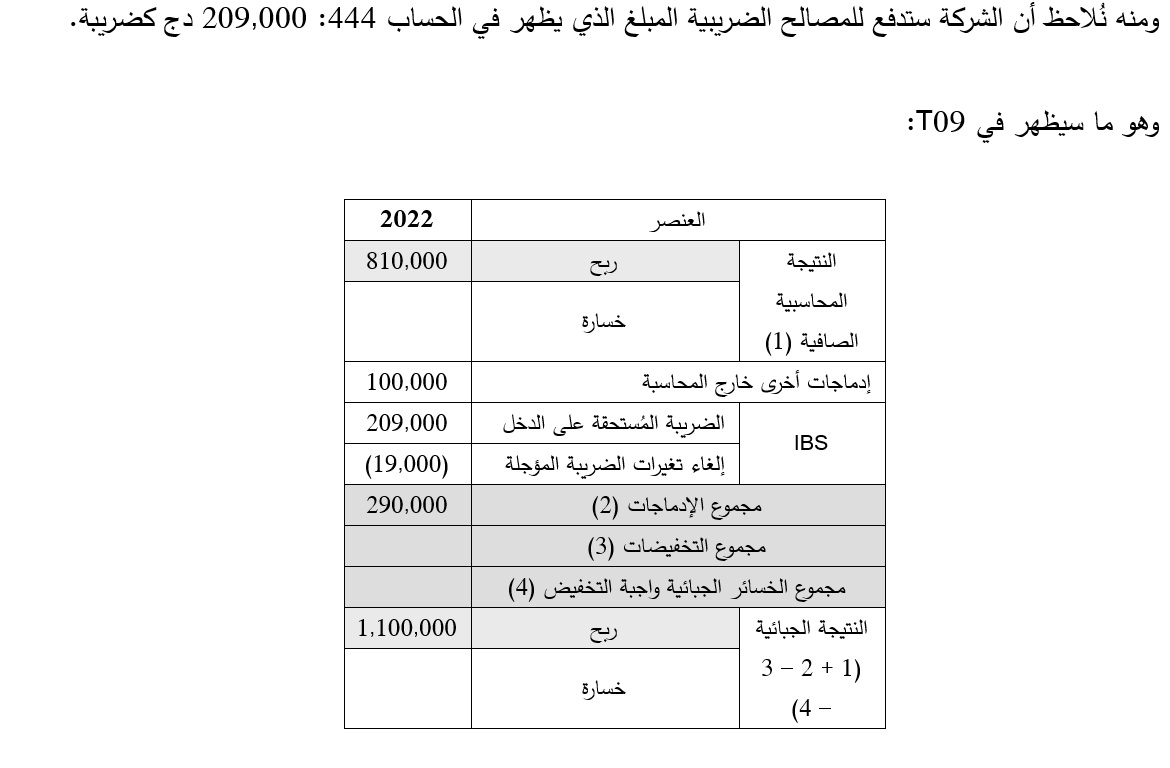

1)- المعالجة العلمية الصحيحة

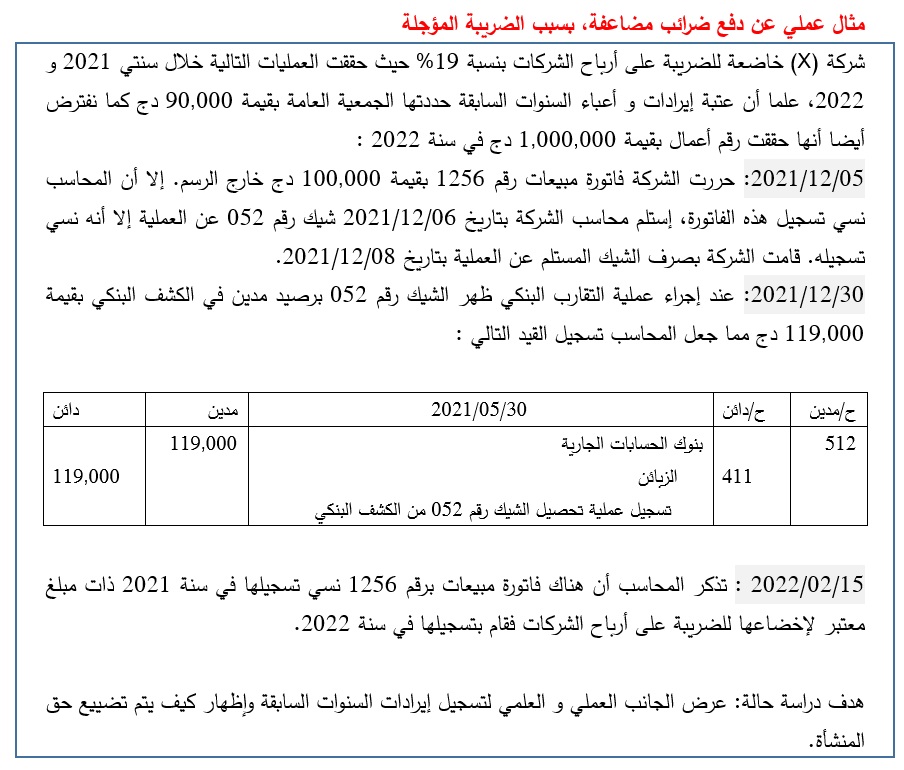

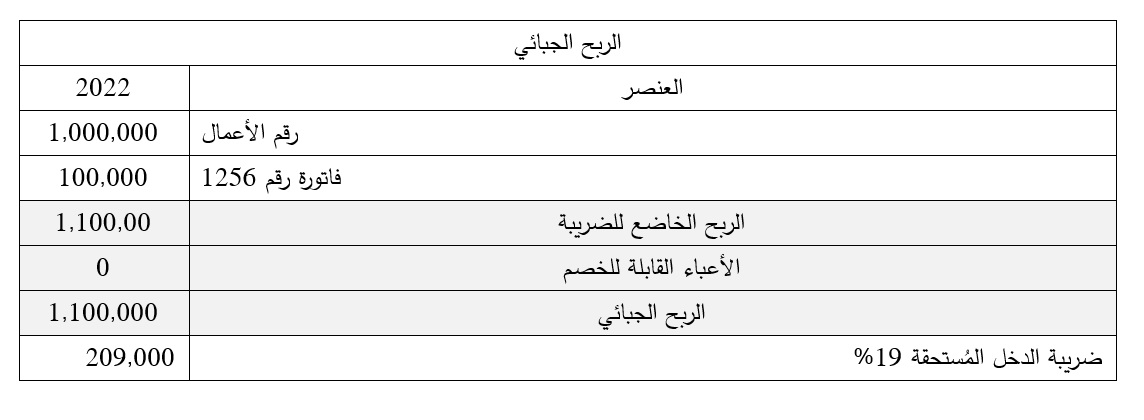

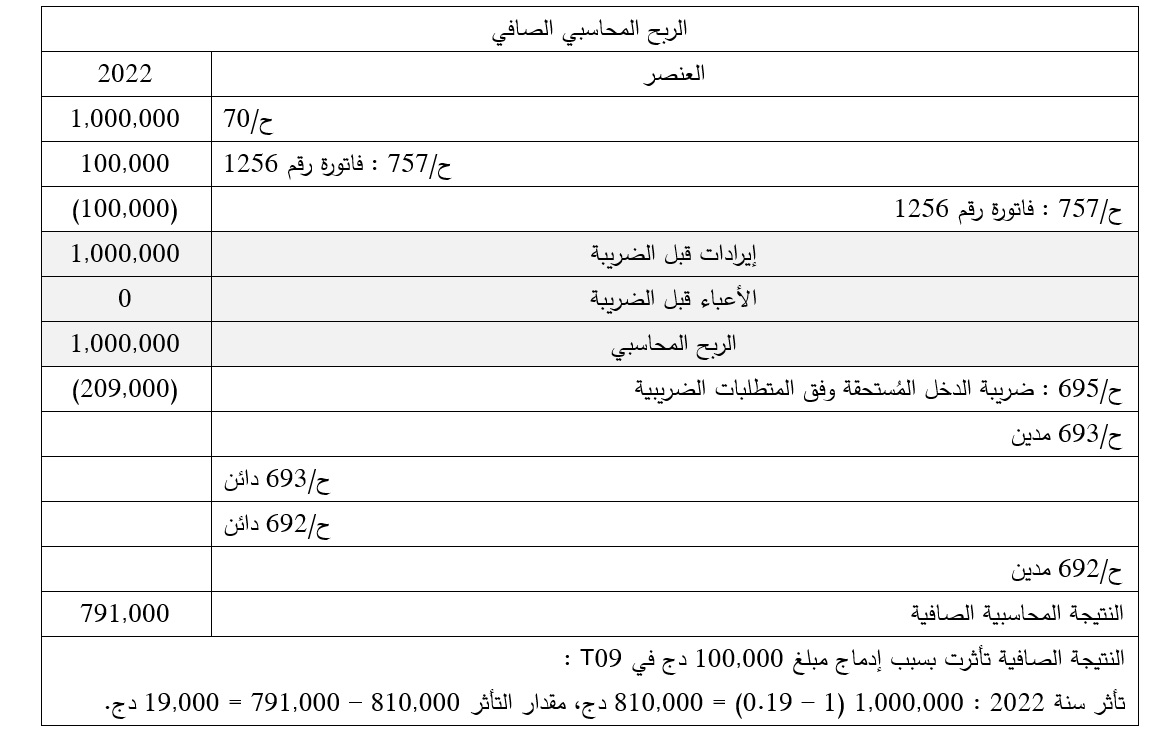

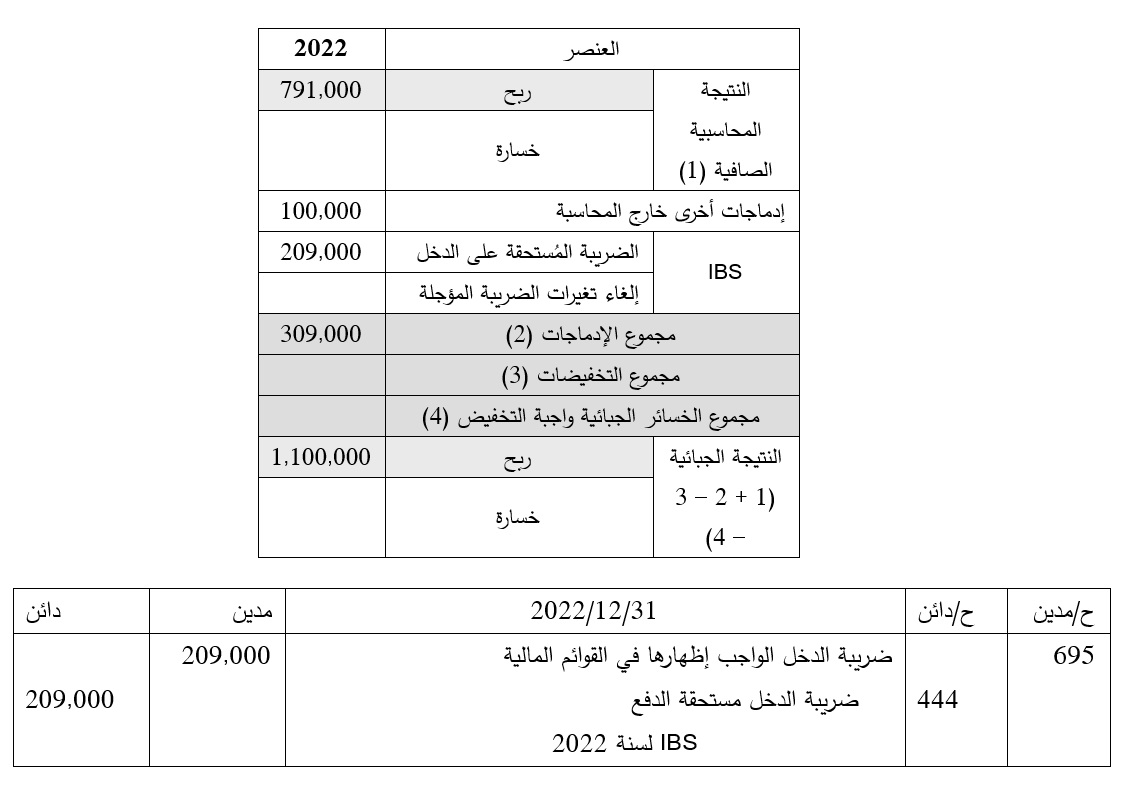

تطبيقا للمادة 134 – 8 من النظام المحاسبي المالي فإنها تسمح بمعالجة أخطاء السنوات السابقة ذات المبالغ المعتبرة وتحويلها إلى قائمة التغيرات في الأموال الخاصة، لخصمها أو ضمها إلى النتيجة الصافية للسنة الماضية بعد خصم أو إسترجاع الضريبة منها إذا كانت المتطلبات الضريبية تسمح بخصمها أو إسترجاعها في السنة الحالية. وبناءا على هذه المتطلبات سنقوم بتسجيل القيود التالية:

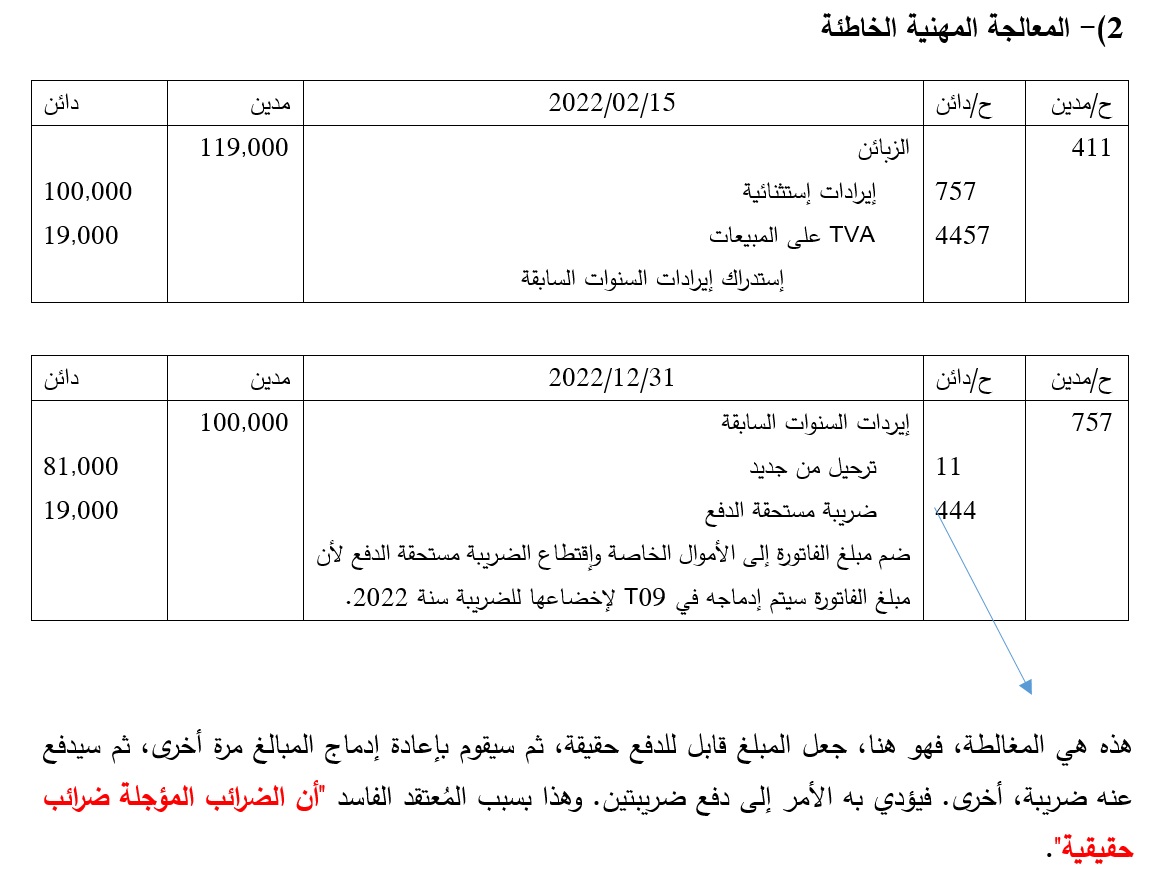

ومنه نُلاحظ أن الشركة ستدفع لإدارة الضرائب المبالغ التي تظهر في الحساب 444: 209,000 + 19,000 = 228,000 دج. أي أنها دفعت ضريبة مضاعفة على مبلغ الفاتورة رقم 1256 (دفعته مرتين).

ومنه نُلاحظ أن الشركة ستدفع لإدارة الضرائب المبالغ التي تظهر في الحساب 444: 209,000 + 19,000 = 228,000 دج. أي أنها دفعت ضريبة مضاعفة على مبلغ الفاتورة رقم 1256 (دفعته مرتين).

فكما تلاحظ، هذه المعالجة الفاسدة، أدت إلى

- دفع مبالغ مضاعفة لإدارة الضرائب (الحساب 444)؛

- القوائم المالية أصبحت خالية من المصداقية؛