وعليكم السلام ورحمة الله وبركاته

وفق IAS12 إشترط أن تكون المتطلبات الضريبية، تتبنى نفس طريقة التنازل، لأن طريقة التنازل، تؤخذ فيه القيمة الدفترية، بعين الإعتبار، عند ملأ T09، وذلك من أجل تحقق التعاريف التي صرح بها المعيار في شأن الفروقات المؤقتة:

- الفروق المؤقتة الخاضعة للضريبة: هي فروق مؤقتة سوف ينتج عنها مبالغ خاضعة للضريبة "عند تحديد الربح الخاضع للضريبة" للفترات المستقبلية عند إسترداد المبلغ الدفتري للأصل أو تسوية المبلغ الدفتري للإلتزام أو (تعريف IAS12 للفروق المؤقتة).

- الفروق المؤقتة الجائزة للحسم: وهي فروق مؤقتة سوف ينتج عنها مبالغ جائزة الحسم "عند تحديد الربح الخاضع للضريبة" للفترات المستقبلية عند إسترداد المبلغ الدفتري للأصل أو تسوية المبلغ الدفتري للإلتزام (تعريف IAS12 للفروق المؤقتة).

فالقيمة الدفترية، يجب إعادة دمجها أو خفضها في سنة التنازل، إذا كنت تطبق الضريبة المؤجلة على الإهتلاكات، حتى في الحالة العادية. وهذا ما تشير إليه كثير من فقرات المعيار، فمثلا، الفقرة 19 من IAS12 تقول: "يُعد متأصلا عند إثبات أصل أنه سيتم استرداد مبلغه الدفتري في شكل منافع اقتصادية تتدفق إلى المنشأة في الفترات المستقبلية. وعندما يتجاوز المبلغ الدفتري للأصل أساسه الضريبي، فإن مبلغ المنافع الاقتصادية الخاضعة للضريبة سوف يتجاوز المبلغ الذي "سيسمح به على أنه حسم لأغراض الضريبة". وهذا الفرق يُعد فرقاً مؤقتاً خاضعاً للضريبة، والالتزام بدفع ضرائب الدخل الناتج في الفترات المستقبلية هو التزام ضريبة مؤجلة. "وعند استرداد المنشأة للمبلغ الدفتري للأصل"، فإن الفرق المؤقت الخاضع للضريبة سوف يُعكس وسوف يكون للمنشأة ربح خاضع للضريبة. وهذا يجعل من المحتمل أن تتدفق منافع اقتصادية من المنشأة في شكل دفعات الضريبة"

أما الحديث، عن القيمة العادلة، فقد قال المعيار في الفقرة 20: "....وفي أقاليم أخرى، لا تؤثر إعادة تقويم أصل أو إعادة عرضه على الربح الخاضع للضريبة في فترة إعادة التقويم أو إعادة العرض، وتبعا لذلك لا يتم تعديل الأساس الضريبي للأصل. ومع ذلك، ينتج عن الاسترداد المستقبلي" للمبلغ الدفتري تدفق خاضع للضريبة من المنافع اقتصادية إلى المنشأة و"سوف يختلف المبلغ الذي ُ سيكون جائز الحسم لأغراض الضريبة" عن مبلغ تلك المنافع الاقتصادية. والفرق بين المبلغ الدفتري لأصل معاد تقويمه وأساسه الضريبي هو فرق مؤقت ينشأ عنه التزام أو أصل ضريبة مؤجلة. ويُعد هذا صحيحاً حتى ولو":

أ- كانت المنشأة لا تنوي استبعاد الأصل. وفي مثل هذه الحالات، سيتم استرداد القيمة الدفترية للأصل المعاد تقويمها، من خلال الاستخدام وسيولد هذا دخلا خاضعا للضريبة يتجاوز الاستهلاك الذي سيكون مسموحا به لأغراض الضريبة في الفترات المستقبلية؛ أو

ب- يتم تأجيل الضريبة على المكاسب الرأسمالية إذا تم استثمار المتحصلات من استبعاد الأصل في أصول مشابهة. وفي مثل هذه الحالات، ستصبح الضريبة -في النهاية - مستحقة السداد عند بيع أو استخدام الأصول المشابهة.

فالمتطلبات الضريبية، ستسمح لك بإسترداد، أو بخصم القيمة الدفترية، عند تاريخ التنازل، لأنها "لا تطلب منك حساب نتيجة التنازل بطريقة أخرى".

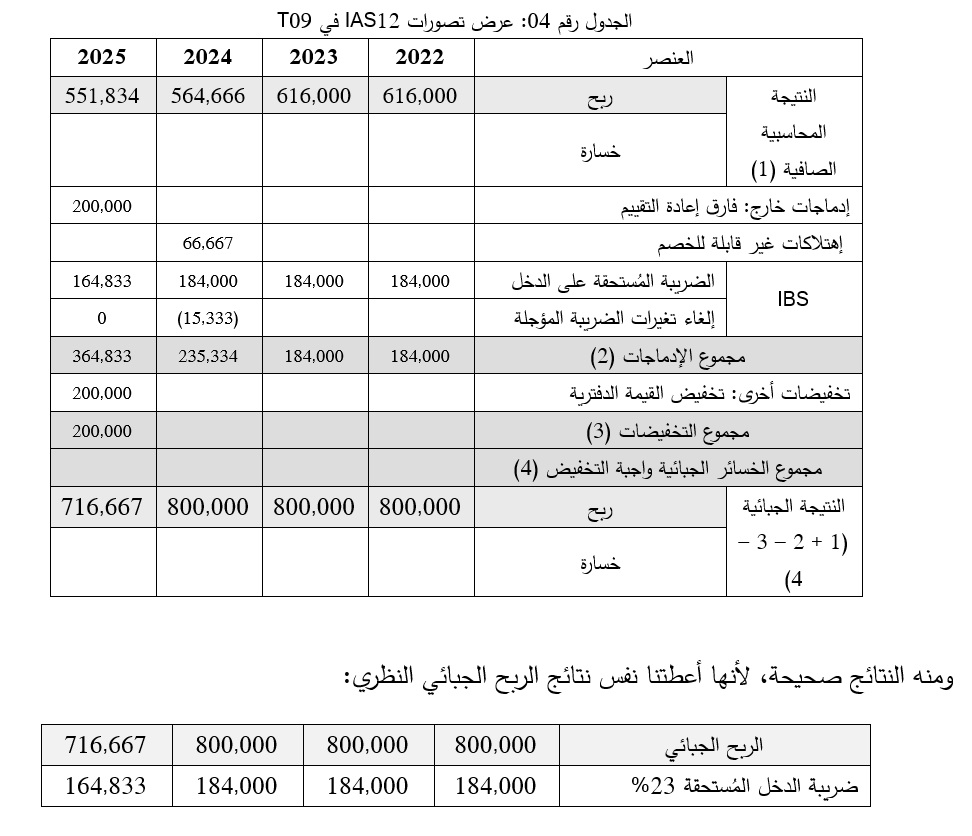

إخضاع سنة 2024، لمعادلة الضريبة المؤجلة: 733,333 (1 – 0.23) = 564,666 دج. وعليه تطبيقنا للتقنية صحيح.

لهذا، أشرنا في أجوبة سابقة، إلى عدم ضرب مبادئ المحاسبة بعضها ببعض، وذلك حتى نصل إلى مقاصد المعيار. تُرى، كم مُحاسب في الجزائر لا يقوم بإسترداد القيمة الدفترية في الحالة العادية "بغض النظر، عن تطبيق إعادة التقييم". يبقى هذا الباب مفتوحا، لمن أراد أن يُعد دراسة حقيقية في هذا الموضوع، لأن الذين يزعمون أن الضريبة المؤجلة، تُقلص الفجوة، تعتبر هذه النقطة إحدى سقطاتهم، فهم لا يقومون بإسترداد القيمة الدفترية، حتى في الحالة العادية التي لا تخضع لإعادة تقييم.