وعليكم السلام ورحمة الله وبركاته؛

نعم، تولد القيمة المتبقية للثبيتات ضرائب مؤجلة، وذلك لأن الفقرة 51 من IAS12 أشارت أن الفروق المؤقتة الخاضعة للضريبة، هي فروق مؤقتة سوف ينتج عنها مبالغ خاضعة للضريبة عند تحديد الربح الخاضع للضريبة للفترات المستقبلية عند إسترداد المبلغ الدفتري للأصل أو تسوية المبلغ الدفتري للإلتزام. وبالتالي إذا أردنا تطبيق تقنية الضريبة المؤجلة على قيمة الخردة، يجب أن نُراعي الشروط التالية عند تحديد الربح لأغراض الضريبة:

- الشرط الأول: أن تكون المتطلبات الضريبية لم تتبنى طريقة معينة للتنازل عن الأصول، فيتم إتباعها مباشرة بطريقة التنازل المعتمدة وفق المتطلبات المحاسبية، مما يُلزمنا إعادة عكس الفروقات المتأتية سابقا، وإلغاء الآثار الضريبية عنها بسنة التنازل؛

- الشرط الثاني: أن تكون المتطلبات الضريبية أشارت بشكل صريح إلى إمكانية عكس الفروقات المتأتية سابقا. وبالتالي فإن الإسترداد الجبائي لقيمة الخردة، يستلزم إخضاعها للضريبة عند سنة التنازل؛

الشروط أعلاه ستحقق معادلة الضريبة المؤجلة؛ الآن سنقوم بترجمة هذا الكلام، إلى قراءة مالية في القوائم المالية:

3)- مقاربة بين التصور الضريبي للمعيار، مع الواقع المحاسبي الجزائري:

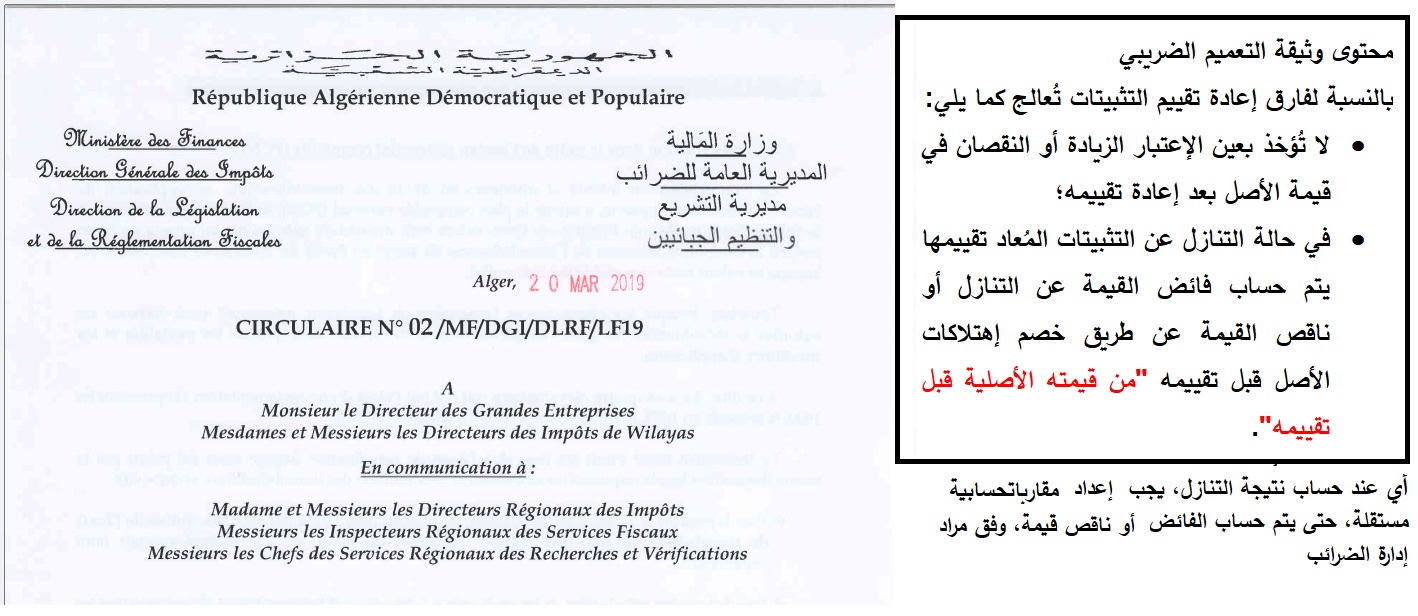

نعم، هذا التصور يتوافق مع الأرضية العلمية، للمحاسبة المالية في الجزائر، لأن المتطلبات الضريبية الجزائرية، لم تضع أي مادة ضريبية تتبنى فيها حساب طريقة التنازل، بطريقة مختلفة. "إلا في حالة واحدة" وهي "إعادة تقييم التثبيتات":

لذا، إن تم إعادة تقييم التثبيتات وتم تقدير قيمة الخردة، فوجب إعداد دراسة تحليلية جديدة، من أجل معرفة، فيما إذا كان هناك قابلية لتطبيق تقنية الضريبة المؤجلة. أما الدراسات، السابقة فلا يجب أخذها بعين الإعتبار، لأنها تعتبر دراسات منسوخة (قديمة)، ومن يعمل بالمنسوخ سيمرق من المحاسبة. لأنه سيخلط بين المتطلبات القديمة، والمتطلبات الجديدة، وسيضرب مبادئ المحاسبة بعضها ببعض.

حيث لا يمكنك إعداد دراسة تقريبية، حتى تحسم فيما إذا كانت التثبيتات المقيمة بالقيمة العادلة، تخضع للضريبة المؤجلة أم لا، فإذا عرفت نتيجة ذلك، ستفهم مباشرة مآل قيمة الخردة. لأن هذه الأخيرة، فرع "متأتي من ذلك الأصل".

4)- القول فيمن يعتقدون أن قيمة الخردة لا تخضع للضريبة المؤجلة:

أغلبهم، يعتقدون أن الضريبة المؤجلة تؤثر على الربح المحاسبي، والضريبي وهذا أثر عليهم لأنهم لا يقومون بإسترداد قيمة الخردة بتاريخ التنازل، لهذا ظنو أنها تشكل فرق دائم.